Критичний обсяг виробництва у вартісному виразі будемо називати критичною виручкою, пом’ятаючи про рівняння обсягу випуску обсягу реалізації.

В умовах виробництва одного виробу критичний обсяг виробництва (Vк) визначаєтся за формулою:

,

(8.36)

,

(8.36)

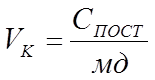

Тоді у вартісному виразі критичний

обсяг або критичний виторг ![]() :

:

![]() , (8.37)

, (8.37)

Якщо підприємство виробляє декілька видів виробів, методика визначення критичних співвідношень змінюється. У першу чергу визначають критичний виторг за формулою :

, (8.38)

, (8.38)

де ![]() – загальна сума маржинального доходу

підприємства;

– загальна сума маржинального доходу

підприємства;

![]() –

фактична виручка

–

фактична виручка

Фактична виручка – це та виручка яка є, чи планується у наступному періоді виходячи не з розрахункових критичних обсягів, а з фактичних (чи запланованих) обсягів виробництва (реалізації).

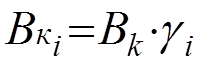

Після

визначення загальної суми критичної виручки визначають критичну виручку за

кожним виробом ![]() :

:

, (8.39)

, (8.39)

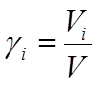

де ![]() - питома вага і-го виду

продукції у загальному обсязі товарного випуску (виручки)

- питома вага і-го виду

продукції у загальному обсязі товарного випуску (виручки)

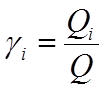

У разі випуску однотипних виробів виробів питома вага визначається виходячи з обсягу виробництва у натуральному виразі, якщо випускаються різні вироби – виходячи з обсягу виробництва (реалізації) у вартісному виразі:

;

;  , (8.40) (8.41)

, (8.40) (8.41)

Після розрахунку критичної виручки для кожного виробу маючи значення ціни виробу розраховують критичний обсяг виробництва цього виробу у натуральному виразі за формулою:

, (8.42)

, (8.42)

Користуючись

відповідними вихідними даними таблиць (5) (8.2) та пам’ятаючи

, що  тис.грн

тис.грн  тис.грн

визначимо критичний виторг за планом

тис.грн

визначимо критичний виторг за планом  та

фактично

та

фактично ![]() :

:

тис.грн

тис.грн

тис.грн

тис.грн

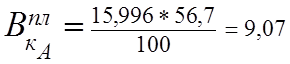

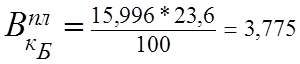

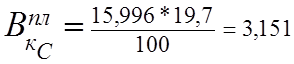

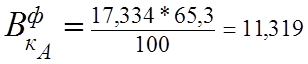

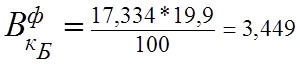

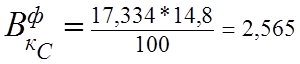

Далі маючи розрахункові данні про структуру товрного випуску, у фактичному періоді та за планом (табл.5. графи 8,9) та користуючись формулою 8.39 визначимо критичну виручку за кожним виробом:

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

тис.грн

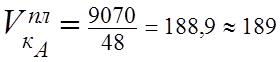

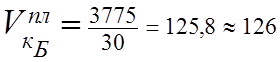

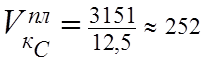

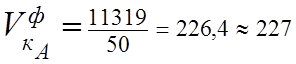

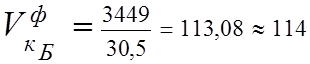

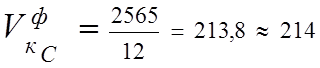

Маючи дані про ціни на вироби (табл. 5) визначимо критичний обсяг виробництва для кожного виробу:

шт

шт

шт

шт

шт

шт

шт

шт

шт

шт

шт

шт

На базі розрахунків складаємо таблицю:

Таблиця 8.3 Аналіз критичного обсягу виробництва

|

Найменування виробу |

Обсяг випуску, шт |

Критичний обсяг випуску |

Відхилення критичного обсягу за фактом від планового рівня (+,-), шт |

Відхилення фактичного обсягу від критичного (+,-), шт |

||||

|

План |

Факт |

План |

Факт |

|||||

|

План |

Факт |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

А Б С |

300 200 400 |

380 180 360 |

189 126 252 |

227 114 215 |

+38 -12 -38 |

111 74 148 |

153 66 146 |

|

Слідуючий показник який аналізується, – запас фінансової міцності (ЗФМ). Він визначається в абсолютному та відносному виразі. Запас фінансової міцності в абсолютному виразі показує на скільки грошових одиниць можливо знизити фактичну виручку до рівня критичної. У відносному виразі - показує на скільки відсотків можливо знизити виручку до рівня критичної. Це дуже важливий показник бо свідчить про стійкість фірми до можливих коливань цін та обсягів продаж у зв’язку зі зміною кон’юктури.

Запас фінансової міцності в абсолютному виразі визначається :

![]() , (8.43)

, (8.43)

у відносному :

, (8.44)

, (8.44)

або перетворюючи формулу (8.44) маємо:

(8.45)

(8.45)

Для прийняття оптимальних управлінських рішень можливо порівнювати критичні обсяги та запас фінансової міцності фірми за різними варіантами плану, порівнювати запас фінансової міцності (у відносному виразі) різних фірм.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.