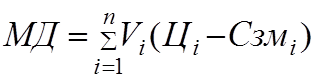

Прибуток від випуску товарної продукції, виходячи з (8.4), можливо визначити як:

D Птп = МД – Спост (8.25)

Тому зміна прибутку DПтп буде залежити від зміни маржинального доходу DМД та постійних витрат DСпост:

DПтп = DМД + (-D Спост) (2.26),

Маржинальний доход –

складний фактор, на який впливає зміна обсягу виробництва  ; зміна цін на вироби

; зміна цін на вироби  та зміна змінної

собівартості виробів

та зміна змінної

собівартості виробів  :

:

(8.27),

(8.27),

Окрім цього на

зміну маржинального доходу на весь обсяг випуску (реалізації) впливає зміна

структури реалізованої продукції ![]() .

.

Для визначення впливу на зміну маржинального доходу товарного випуску відповідних факторів скористуємось методом корегування. Для цього розрахуємо скореговану на фактичний обсяг випуску величину маржинального доходу – МД¢:

![]() , (8.28)

, (8.28)

де ![]() – плановий маржинальний доход на товарний

випуск.

– плановий маржинальний доход на товарний

випуск.

Вплив

зміни обсягу D :

:

(8.29)

(8.29)

Вплив

зміни структури випуску на маржинальний доход  :

:

, (8.30)

, (8.30)

де  - Маржинальний доходна випуск

розрахований, виходячи з фактичного обсягу випуску та планової величини

маржинального доходу на вироб.

- Маржинальний доходна випуск

розрахований, виходячи з фактичного обсягу випуску та планової величини

маржинального доходу на вироб.

Вплив зміни змінної собівартості виробів на маржинальний доход  :

:

, (8.31)

, (8.31)

- Маржинальний доход на випуск, розрахований, виходячи з фактичного

обсягу та фактичної змінної собівартості при планових цінах.

- Маржинальний доход на випуск, розрахований, виходячи з фактичного

обсягу та фактичної змінної собівартості при планових цінах.

Вплив зміни цін на вироби на

маржинальний доход ![]() :

:

, (8.32)

, (8.32)

І остаточна перевірка:

![]() , (8.33)

, (8.33)

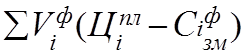

Факторний аналіз прибутку на одиницю окремого виробу не виконують- це не має сенсу. Аналіз продовжують визначенням впливу основних факторів на маржинальний доход на одиницю виробу.

Виходячи з формули (8.27) і

застосовуючи метод ланцюгових підстав, маємо такі формули для аналізу

маржинального доходу від випуску окремого виробу ![]() :

:

, (8.34)

, (8.34)

, (8.35)

, (8.35)

, (8.36)

, (8.36)

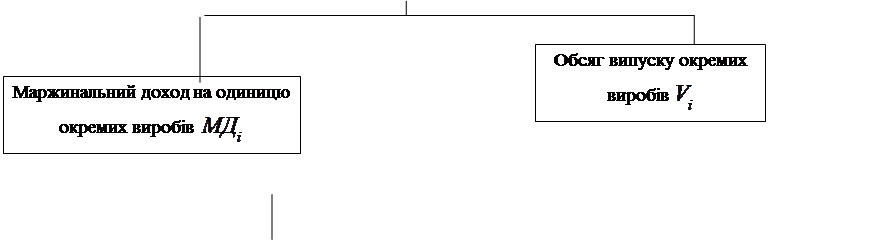

Проаналізувавши вплив змін обсягу, ціни та змінної собівартості виробу на показник маржинального доходу від випуску (МДі) цього виробу можливо також встановити вплив відповідних факторів на загальну величину моржинального доходу підприємства від випуску усіх виробів – МД . модель аналізу наведена на рис. 8.9. У цій моделі не враховується вплив структурного фактору.

|

||||||||||

|

||||||||||

|

|

|||||||||

Рисунок 8.9 Модель факторного аналізу моржинального доходу

Виконаємо факторний аналіз маржинального доходу від випуску та за окремими виробами, користуючись вихідними даними таблиць (5.) (7.) з тем №5, №7.

Для аналізу складається таблиця (8.2), в якій розраховується показники маржинального доходу на одиницю виробів та на весь обсяг виробництва, а також за формулами (8.34, 8.35, 8.36), розраховується вплив зміни відповідних факторів на маржинальний доход.

Таблиця 8.2 Факторний аналіз маржинального доходу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.