1 Завдання, об’єкти, інформаційні джерела аналізу

2 Класифікація витрат

3 Етапи аналізу

4 Аналіз витрат діяльності та операційних витрат

5 Факторний аналіз собівартості товарного випуску

6 Аналіз витрат на 1 гривню товарної продукції

7 Аналіз собівартості важливіших виробів

8 Аналіз прямих витрат

9 Аналіз непрямих витрат

10 Аналіз резервів зниження собівартості та витрат діяльності

1 Оцінювання виконанння плану за собівартістю продукції у цілому по підприємству, а також за окремими видами продукції

2 Вивчення причин відхилення фактичних витрат від планових за статтями, а також за окремими видами продукції

3 Розрахунок впливу основних факторів на собівартість продукції

4 Виявлення резервів зниження собівартості продукції та розробка відповідних заходів щодо їх використання

1) виробнича собівартість товарного випуску

2) повна собівартість товарного випуску

3) виробнича чи повна собівартість окремих виробів

4) собівартість реалізованної продукції

5) окремі статті калькуляції собівартості продукції

6) окремі елементи операційних витрат

7) витрати від діяльності підприємства

8) витрати на 1 гривню товарної продукції

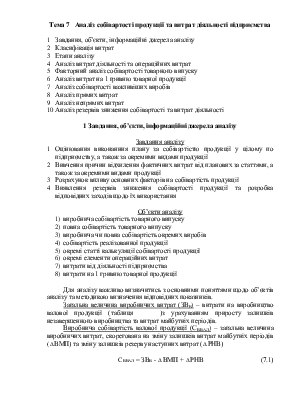

Для аналізу важливо визначитись з основними поняттями щодо об’єктів аналізу та методикою визначення відповідних показників.

Загальна величина виробничих витрат (ЗВВ) – витрати на виробництво валової продукції (таблиця )з урахуванням приросту залишків незавершенного виробництва та витрат майбутніх періодів.

Виробнича

собівартість валової продукції (СВВАЛ) – загальна величина

виробничих витрат, скорегована на зміну залишків витрат майбутніх періодів (![]() ВМП) та зміну залишків резерву наступних

витрат (

ВМП) та зміну залишків резерву наступних

витрат (![]() РНВ)

РНВ)

CВВАЛ = ЗВВ - ![]() ВМП +

ВМП + ![]() РНВ

(7.1)

РНВ

(7.1)

Виробнича собівартість товарної продукції (СВ) – величина виробничої собівартості валової продукції скорегована на

зміну залишків незавершенного виробництва (![]() НЗВ), втрат від кінцевого браку та від нестач незавершенного виробництва

(ВТр)

НЗВ), втрат від кінцевого браку та від нестач незавершенного виробництва

(ВТр)

СВ = СВВАЛ – ![]() НЗВ – ВТр

(7.2)

НЗВ – ВТр

(7.2)

Собівартість реалізованної продукції (Cр) – розрахунковий показник, необхідний для визначення фінансових результатів періоду за допомогою спеціального розрахунку: собівартість товарної продукції корегується на зміну собівартості залишків нереалізованної продукції (на складі та відватаженої).

Що таке витрати діяльності, операційні витрати та витрати на 1 грн. товарної продукції розглянемо далі.

Інформаційні джерела аналізу

Планові калькуляції собівартості виробів, дані журналів-ордерів № 10, 10/1, у яких ведеться зведений облік усіх витрат підприємства, відомостей №№ 12, 14, 15, 16 (витрати по цехам, втрати у виробництві, реалізація продукції), картки обліку собівартості окремих виробів (замовлень), форма № 2, розділ 2 – "Елементи операційних витрат", нормативи витрат матеріалу, енергії, норми часу на виготовлення продукції, вартість (ціни) ресурсів (матеріалів, енергії), часові тарифні ставки, оклади.

З введенням з 2000 р. нових стандартів бухгалтерського обліку дещо змінився порядок калькулювання та склад виробничої собівартості, склад витрат від діяльності, з’явилися нові терміни, які характеризують складові загальних витрат у фінансовій звітності.

Тому, при виконанні порівняльного аналізу зазначених об’єктів у 2000 р. та старших роках з 1999 р. та молодшими роками, необхідно забезпечувати єдність методики обчислювання та складу перелічених показників. Зупинимось на основному.

З 2000 р. у склад виробничої собівартості (таблиця 7.1) не входять адміністративні витрати; витрати на утримання та експлуатацію обладнання входять до складу загальновиробничих витрат; загальновиробничі витрати цілком входять до складу виробничої собівартості тільки тоді, коли фактичний обсяг виробництва дорівнює чи перевищує нормальну потужність виробництва; у випадку, коли фактичний обсяг менший ніж нормальна потужність, частина загальновиробничих витрат (пропорційно співвідношенню фактичної та нормальної потужності) списується на виробничу собівартість реалізованої продукції.

Підприємство може не калькулювати повну собівартість окремих виробів, зупиняючись тільки на визначенні виробничої собівартості.

Новим є те, що підприємство повинно визначити змінні та постійні витрати, що дуже поширює можливості аналізу.

Таблиця 7.1 – Склад виробничої та повної собівартості

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.