12.4. Статистичні методи оцінювання кон’юнктурних коливань

Стан ринку на даний момент часу завжди пов’язаний із ситуацією попереднього відрізка часу. Тому в дослідженнях кон’юнктури одну з найважливіших ролей відіграє виявлення тенденцій, стійкості та циклічності на ринку. Розвиток будь-якого ринку має стохастичний характер, відбувається під постійним впливом багатьох факторів, що й зумовлює наявність постійних коливань та відхилень від основної тенденції.

Коливальні процеси поділяються на необоротні, які відбуваються в одному напряму, і оборотні, які повторюються через певний проміжок часу або через певну амплітуду коливань. За характером амплітуди коливань в економічній літературі розрізняють цикли кон’юнктури: великі (тривалістю до 54 років), середні (8––13 років) і малі (2––5 років). Вважається, що великі цикли кон’юнктури, насамперед у сфері виробництва, пов’язані з процесом нагромадження капіталу і розвитком науково-технічного прогресу. Розкриття механізму середніх циклів зводиться, в основному, до пояснення того, яким чином взаємодіють динаміка обсягів виробництва, рівня прибутковості та інноваційна діяльність підприємств. Розкриття механізму малих циклів кон’юнктури, на нашу думку, має пояснити взаємодію динаміки цін споживчого та оптового ринків, відсоткової ставки на кредити, цін акцій підприємств і спорідненого товару (наприклад, акції АТ «Екскаватор» і ціна екскаватора і т. ін.), вплив факторів сезонності на рівень ціни тощо.

Залежно від довжини циклу будувалися різні моделі кон’юнктури: двофазні (підйом — спад або рецесія), трифазні (прискорення — стабілізація — рецесія), чотирифазні (депресія — пожвавлення — підйом — спад) і т. д.

Наступний етап в розвитку кон’юнктури пов’язаний з розробкою в 30-х роках XX століття американськими вченими Й. Шумпетером та С. Кузнецом ділових циклів. Вважається, що ділові цикли мають причинно-наслідковий зв’язок між обсягами виробництва та інноваційною активністю підприємців. У цілому будь-які стійкі коливання кон’юнктури за визначеною системою показників мають бути пояснені законами нагромадження капіталу і отримання прибутку.

На рівні малих циклів із внутрішньорічними коливаннями міжнародними рекомендаціями пропонується часовий ряд показників кон’юнктури подавати у двох виглядах: а) показник за фактичними рівнями; б) показник, який звільнено від сезонності і випадкових коливань.

Тому загальні коливання ряду динаміки У будь-якого показника кон’юнктури можна розкласти на такі складові:

![]()

де T — коливання за рахунок тренду; C — коливання за рахунок сезонності; E — коливання за рахунок випадкових факторів.

Вивчення варіації (коливань) показників кон’юнктури має велике значення для оцінювання стійкості ряду динаміки, виявлення тренду, сезонних коливань і обґрунтування вибору методів прогнозування [1].

Для вимірювання коливань рівнів ряду використовуються абсолютні і відносні показники варіації:

1. Амплітуда коливань Ry (розмах варіації), яка характеризує різницю між найбільшим і найменшим значенням рівня ряду: Ry = ymax — ymin.

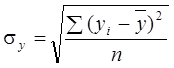

2. Середнє квадратичне відхилення:

,

,

де n — кількість рівнів ряду, ![]() — середній рівень ряду

— середній рівень ряду

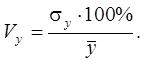

3. Коефіцієнт варіації:

4. Коефіцієнт стійкості (або сталості) ряду динаміки:

![]()

Чим більше цей коефіцієнт наближається до 100 %, тим стійкіші рівні ряду, тим менша варіація.

З

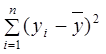

урахуванням сезонних коливань загальну суму квадратів відхилень

фактичних рівнів ряду динаміки від середнього рівня за весь період  можна розкласти на такі складові (див.

підрозділ 4.5):

можна розкласти на такі складові (див.

підрозділ 4.5):

а) суму квадратів відхилень за рахунок тренду:

;

;

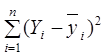

б) суму квадратів відхилень за рахунок сезонності:

;

;

в) суму квадратів відхилень за рахунок випадкових факторів:

.

.

Отже, маємо таку адитивну модель часового ряду:

![]() .

.

Тоді структуру часового ряду можна розрахувати так.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.