Итак, система управления ликвидностью и система стимулирования работают друг против друга. Нельзя работать на максимальную ликвидность и на максимальную рентабельность. Можно работать на фиксированную рентабельность и максимальную ликвидность – либо наоборот. По мнению г-на Локотцова, на сегодняшний день в России более правильно – задать определенный уровень ликвидности и стремиться к максимальной рентабельности уже при заданных параметрах надежности работы на рынке.

Аналогично системе внутрибанковских расчетов строится система взаимоотношений внутри коммерческих групп и промышленных предприятии, включающих значительное число ЦФУ. Проблема взаиморасчетов решается либо через введение в структуру бухгалтерии в виде специального подразделения казначейства, которое ведет эти зачеты, устанавливает внутренние цены и регулирует их, либо через создание корпоративного банка, который возьмет на себя функции казначейства в составе группы.

С чего начать?

В Технобанке уже три года работают над созданием операционной среды, позволяющей реализовать перечисленные выше идеи. На вопрос, почему так долго, г-н Локотков отвечает: «Потому что, во первых, сама задача построения модели информационной матрицы, которая позволяла бы всю первичную информацию о движении денег вести в оперативном режиме, разносить по управленческой отчетности и сводить каждый день, достаточно сложна. Но дело не только в этом. Я знаю крупные российские банки, которые закупили целиком зарубежную технологию, построили дилинговые залы, стоит все красиво, работает. Казалось бы. Но, с другой стороны, не решили проблему трансфертной цены.. Они боятся этого, как черт ладана, – боятся, что все переругаются. Поэтому там продолжает работать жесткая централизованная система управления ресурсами. А это исключает возможность стимулирования, сдерживает темпы. Пока ресурсное обеспечение этих банков велико, это не будет их сильно волновать, приводя лишь к текучести кадров. Однако рано или поздно им придется решать эту проблему.

Иными словами, к информационной матрице нужен аналитический шаблон, который позволял бы менеджеру, возглавляющему казначейство, видеть последствия принимаемых решений».

Вот что по этому поводу думает г-н Кондратьев: «Практическая организация процедуры, когда вы одновременно должны балансировать между ресурсами и заявками на эти ресурсы, управлять рисками, правильно и эффективно строить внутреннюю экономику через установление трансфертной цены, и все это делать в режиме on line, понимая, что баланс будет проведен сегодня вечером, – самое сложное в построении банковского менеджмента. И теперь, когда некоторые банки поставили это в число первоочередных задач, оказалось, что это долго, непросто, это длинная цепочка управленческих мероприятий, требующих высокой квалификации персонала банка и вовлечения большей части менеджеров в этот процесс.

Действительно, для того чтобы ввести в организационную структуру банка казначейство, недостаточно приказа о его введении. Более того, чтобы рассчитать трансфертную цену, недостаточно иметь методику ее расчета, а нужно подготовить структуру и систему управления банка для внедрения этих элементов. И это все та же цепочка, которую мы постоянно обсуждаем в этом самоучителе.

Советы руководителям банков по организации работы с себестоимостью

1. Не начинайте с поиска формулы себестоимости и методики расчета трансфертной цены. Начните со структуризации и разработайте организационное положение по банку.

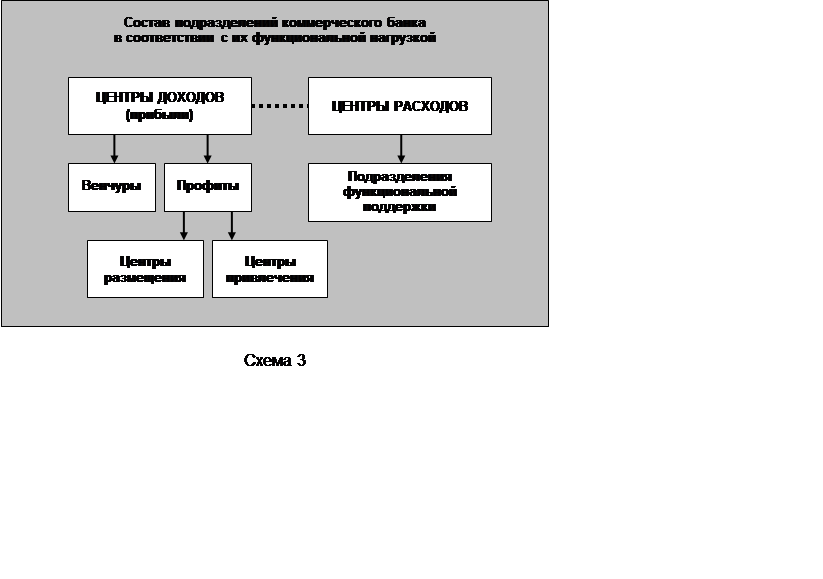

2. Исходя из организационного положения, разработайте финансовую структуру: выделите ЦФУ, разделите их на венчуры, профиты и центры затрат, а также по принципу привлечения средств (пассивные операции) и размещения (активные операции) (см. схему 3).

3. Проведите реинжиниринг бюджетного управления:

разработайте положение о структуре бюджета, организации финансовых потоков, регламентах бюджета, системе управленческого учета. 4. И только после этого можно подумать (и то не торопясь) об оценке внутрибанковского оборота денежных средств и трансфертном ценообразовании, а также о системе менеджмента для внутрибанковского оборота денежных средств

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.