ЭКСПЕРТ • № 39, 14 октября 1996 г.

Микроэкономика – это не про бактерии

Вера Краснова

· Себестоимость для налогообложения и для управления экономикой – две большие разницы

· Не имей сто рублей, а имей на каждый случай свою калькуляцию затрат

· В расчете себестоимости надо любить не результат, а процесс

· 90% резервов снижения себестоимости на производстве заключено в закупках и сбыте

· Через трансфертное ценообразование – к выходу из системного банковского кризиса

Вот простейший тест. Господин директор, спросите у своего начальника планово-экономического отдела: «Если я подниму заработную плату в полтора раза, а тарифы на электроэнергию увеличатся на 40 процентов, как изменится себестоимость продукции?». Нормально, если он даст ответ не сходя с места, зная, что в структуре себестоимости заработная плата составляет, скажем, 30%, а электроэнергия – 10%, и вместе они дадут увеличение себестоимости на 19 пунктов (15 плюс 4). Но скорее всего он возьмет тайм-аут на день-другой, чтобы рассчитать требуемые отклонения.

Сегодня во многих компаниях себестоимость воспринимают исключительно как атрибут налогообложения и не используют в качестве объективного экономического показателя в оперативном управлении. Между тем управление себестоимостью – это сердцевина того самого управленческого учета, который и есть, пожалуй, апофеоз идеи регулярного менеджмента (см. предыдущую главу самоучителя «Эксперт» № 30). По словам одного консультанта, «даже если завтра власти решат зачеркнуть весь бухучет, то для себя директор все равно должен знать, во сколько ему это обходится на самом деле и почем он это продает».

Кстати, судя по материалам нашей рубрики «реальный сектор» (о небольшом исследовании этих материалов мы уже упоминали в главе самоучителя, посвященной маркетингу – см. № 24), в числе первоочередных шагов успешных руководителей попытки снижения затрат и себестоимости занимают второе место после маркетинга, но предпринимаются примерно в три раза реже, чем маркетинговые шаги.

Итак, первое, что необходимо,– не путать две себестоимости. Одна – полная фактическая себестоимость – расчетный показатель для налогообложения, и только. Другая, о которой пойдет речь, – себестоимость для управления микроэкономикой компании, предприятия, банка, инструмент повышения ее эффективности.

В поисках управленческого Клондайка

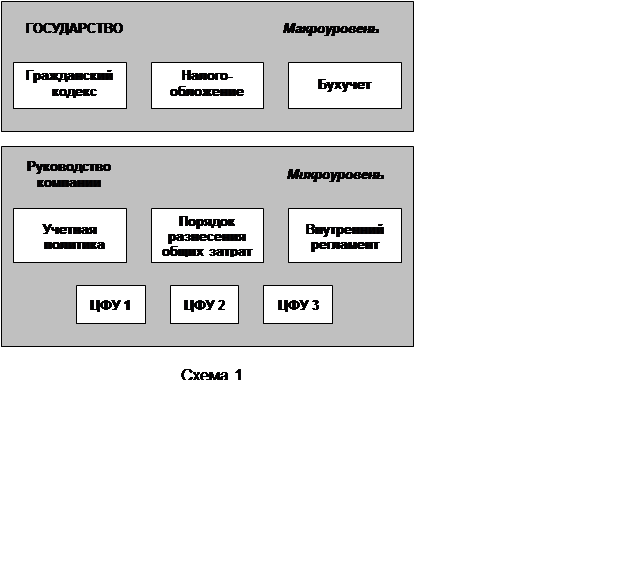

Каковы реальные возможности менеджмента компании управлять экономикой в рамках предприятия? Чтобы ответить на этот отнюдь не праздный вопрос, рассмотрим модель управления экономикой, которая работает как на макро-, так и на микроуровне (см. схему 1). Она включает, во-первых, правила экономической деятельности, а во-вторых, правила расчета экономических результатов деятельности.

На макроуровне эти правила определяет государство,

строя свои отношения с компаниями как экономическими субъектами, – главным

образом через ГК, бухучет (правила расчета прибыли и себестоимости) и налоговое

законодательство.

На макроуровне эти правила определяет государство,

строя свои отношения с компаниями как экономическими субъектами, – главным

образом через ГК, бухучет (правила расчета прибыли и себестоимости) и налоговое

законодательство.

На микроуровне роль государства играет руководство компании. Аналогом ГК является внутрифирменный регламент, определяющий правила функционирования центров финансового учета (ЦФУ – см. главу самоучителя, посвященную структурам – «Эксперт» № 12). Правила расчета экономических результатов внутри компании задаются через учетную политику в рамках возможностей, предоставленных Положениями Минфина или ЦБ (см. предыдущую главу самоучителя). Налогообложением внутри компании можно считать порядок разнесения общих затрат (распределения затрат между ЦФУ или изъятия части их доходов), который тоже является элементом учетной политики.

Итак, в распоряжении руководства компании есть как минимум три «фигуры», которые оно может передвигать на поле управления микроэкономикой. Кроме того, как хорошие игроки вторгаются в игру противника, так и компании должны занимать активную позицию по отношению к государственному регулированию. Сегодня неоспоримые успехи достигнуты в том, что называется оптимизацией налогообложения. Что же касается бухучета, то здесь положение иное: руководство компаний редко использует возможности, связанные с вариантностью учетной политики, в частности расчета прибыли и себестоимости. Но, как видно из описания модели микроэкономики, пассивность в области учетной политики ограничивает менеджмент и на собственном поле, парализуя по крайней мере две из трех имеющихся там «фигур». В результате набор инструментов в экономическом арсенале предприятий оказывается весьма бедным.

Вот как характеризует ситуацию Светлана Николаева, генеральный директор аудиторской фирмы ЦБА (Центр бухгалтера и аудитора):

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.