15.Операц. и вспом.

Б-ы они необходимы для увязки натуральных показателей планируемых со стоимостными. Если набор основных б-в явл. обязательным то состав оперрац. и вспом. определяется рук-ом предприятия т.е. рку-во само учитывает спец-ку бизнеса и регулирует процесс Б-я изходя из постановки целей.

Операц. и вспом. Б:

1.б. налогов 2. б. капитал. затрат. 3. кредитный план.

Среди вспомог. Б. наиболее важным явл. Б. затрат и кредитный план на их основании планируется увил. мах. формирования активов предприятия и устанавливаются ограничения для каждого конкретного вида бизнеса. Б. капитальных затрат показывает распределение по всем периодам текущих фин-х ресурсов кот. Выделяются размером и обычно эти инвестиции выделяются на основе представления бизнес-плана кот. м.б. использованы для основания привлечения кредита. Кредитный план это документ в котором отражается кредиты и инвестиции кот. необходимы предприятию в будущем периоде. Кредитный план позволяет точнее рассчитать потребность во внешнем финансировании и определить задолженности предприятия которые возникнут в процессе производственной деятельности.

16. Дополнительные или специальные бюджеты необходимы для точного определения целевых показателей а также нормативов финансового планирования. Набор специальных бюджетов определяется самостоятельно руководителем предприятия в зависимости от специфики деятельности.

Доп. или спец. Бюджеты

1.Бюджет баланс. прибыли. 2. б. чистой прибыли. 3.б. отдельных программ.

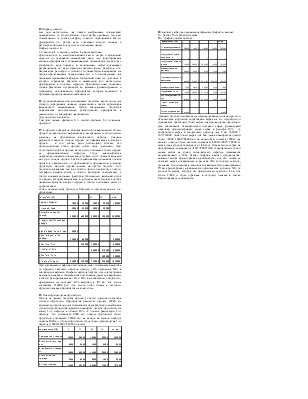

17. Б.продаж показатель ежемесячный либо квартальный. Объем продаж по всем видам выражается в натуральных и стоимостных единицах на протяжении Бюджетного периода. Сначала разработки периода объема продаж он превращается в Бюджет продаж – в том случаи если руководство считает, что прогнозируемый объем продаж может быть доступным. При подготовки бюджета продаж необходимо учитывать объем продаж за предшествующие периоды тогда анализируются макроэкономические показатели, которые могут показать влияние на сумму объема продаж. Также отслеживается изменения объема продаж в зависимости от прибыльности продаваемой единицы продукции. Бюджет продаж влияет на другой бюджет. Этот бюджет составляется так же с учетом других бюджетов, с учетом географии рынков сбыта, с учетом категорий покупателей, с учетом влияния сезонных факторов. Ожидаемый денежный поток от продаж, который включается в доходную часть Бюджета потока денежных средств. Бюджет продаж с учетом получения денег от потребителей.

В нем используются прогнозы Vпродаж и прогнозы

цен на гот. продукцию.  При

составлении графика поступления денег учитывается выручка от продажи текущего

периода приход, 70% остальные 30% в следующем квартале. В первом периоде

берутся долги дебиторские на начало баланса и учитываются поступления денег по

квартально с учетом распределения на 70% и 30% в соответствии с бюджетом,

предприятие не получает 30% выручки в IV кв. Эта сумма составляет 120000

руб. Эта сумма будет учтена в итоговом прогнозе баланса предприятия на конец

года.

При

составлении графика поступления денег учитывается выручка от продажи текущего

периода приход, 70% остальные 30% в следующем квартале. В первом периоде

берутся долги дебиторские на начало баланса и учитываются поступления денег по

квартально с учетом распределения на 70% и 30% в соответствии с бюджетом,

предприятие не получает 30% выручки в IV кв. Эта сумма составляет 120000

руб. Эта сумма будет учтена в итоговом прогнозе баланса предприятия на конец

года.

19. План производства продукции.

Исходя из данных бюджета продаж с учетом динамики остатков готовой продукции. Предприятие реализует продать 10000 ед. количество продукции для обеспечения бесперебойного снабжения готовой продукции предприятие планирует остаток продукции на конец 1-го периода в объеме 20% от объема реализации 2-го периода. Это составляет 6000 шт. отсюда требуемый объем продукции составляет 16000 шт. на складе на начало периода имеется 2000 ед. готовой продукции тогда объем производства 1-го периода (16000-2000)=14000 изделий.

20. Бюджет затрат на основные материалы с графиком выплат.

Iч – расчет V потребности сырья

IIч – график оплаты покупок

Данный бюджет базируется на производственном плане при этом используется норматив потребления сырья на ед. продукции и оценивается требуемый объем сырья для производства продукции. Для обеспечения бесперебойной поставки сырья, финансовый менеджер предусматривает запас сырья в размере 10% от потребности сырья в следующего периода для I кв. 160000 * 10%=16000. Зная объем сырья для Iкв. далее планируется общий объем 70000+16000=86000 но на начало Iкв. имеется 7000кг (на складе) отсюда объем закупки составляет 86000-7000==79000 кг сырья. Зная стоимость сырья за кг (60 коп). Общая сумма затрат на приобретение составляет 47400=79000*0,60. Планируемый объем запаса сырья на конец последующего периода оценивается индивидуально. (7500). Расчет графика выплат производства: сначала гасится кредиторская задолженность, а за тем оплата за поставку сырья поквартально в размере 50% стоимости закупок, остальная сумма гасится в следующем квартале. При планировании IV кв. кредиторская задолженность определяется в объеме 50% от стоимости сырья, которое мы предполагаем закупить I кв. Эта сумма 27900 и будет отражена в итоговом балансе в статье Кредиторская задолженность.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.