ТЕМА 5. СОСТАВ И СТРУКТУРА ЦЕНЫ

5.1. Состав цены

Любая цена включает в себя определенные элементы. При этом в зависимости от вида цены состав этих элементов может меняться.

В состав розничной цены входят:

- себестоимость продукции;

- прибыль предприятия-изготовителя;

- наценки посредников;

налоги.

Структура розничной цены зависит от каналов товародвижения.

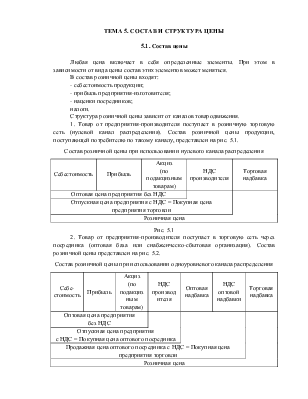

1. Товар от предприятия-производителя поступает в розничную торговую сеть (нулевой канал распределения). Состав розничной цены продукции, поступающей потребителю по такому каналу, представлен на рис. 5.1.

Состав розничной цены при использовании нулевого канала распределения

|

Себестоимость |

Прибыль |

Акциз (по подакцизным товарам) |

НДС производителя |

Торговая надбавка |

|

Оптовая цена предприятия без НДС |

||||

|

Отпускная цена предприятия с НДС = Покупная цена предприятия торговли |

||||

|

Розничная цена |

||||

Рис. 5.1

2. Товар от предприятия-производителя поступает в торговую сеть через посредника (оптовая база или снабженческо-сбытовая организация). Состав розничной цены представлен на рис. 5.2.

Состав розничной цены при использовании одноуровневого канала распределения

|

Себе-стоимость |

Прибыль |

Акциз (по подакцизным товарам) |

НДС производителя |

Оптовая надбавка |

НДС оптовой надбавки |

Торговая надбавка |

|

Оптовая цена предприятия без НДС |

||||||

|

Отпускная цена предприятия с НДС = Покупная цена оптового посредника |

||||||

|

Продажная цена оптового посредника с НДС = Покупная цена предприятия торговли |

||||||

|

Розничная цена |

||||||

Рис. 5.2

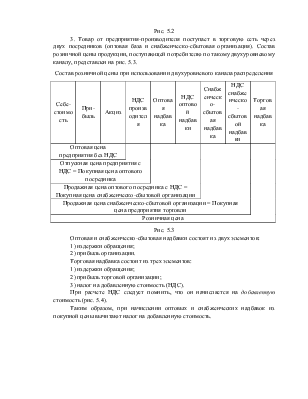

3. Товар от предприятия-производителя поступает в торговую сеть через двух посредников (оптовая база и снабженческо-сбытовая организация). Состав розничной цены продукции, поступающей потребителю по такому двухуровневому каналу, представлен на рис. 5.3.

Состав розничной цены при использовании двухуровневого канала распределения

|

Себе-стоимость |

При- быль |

Акциз |

НДС производителя |

Оптовая надбавка |

НДС оптовой надбавки |

Снабженческо-сбытовая надбавка |

НДС снабженческо-сбытовой надбавки |

Торговая надбавка |

|

Оптовая цена предприятия без НДС |

||||||||

|

Отпускная цена предприятия с НДС = Покупная цена оптового посредника |

||||||||

|

Продажная цена оптового посредника с НДС = Покупная цена снабженческо-сбытовой организации |

||||||||

|

Продажная цена снабженческо-сбытовой организации = Покупная цена предприятия торговли |

||||||||

|

Розничная цена |

||||||||

Рис. 5.3

Оптовая и снабженческо-сбытовая надбавки состоят из двух элементов:

1) издержки обращения;

2) прибыль организации.

Торговая надбавка состоит из трех элементов:

1) издержки обращения;

2) прибыль торговой организации;

3) налог на добавленную стоимость (НДС).

При расчете НДС следует помнить, что он начисляется на добавленную стоимость (рис. 5.4).

Таким образом, при начислении оптовых и снабженческих надбавок из покупной цены вычитают налог на добавленную стоимость.

Схема начисления надбавок

Рис. 5.4

Пример 5.1.

Себестоимость – 80 руб.

Прибыль предприятия-изготовителя – 25% от себестоимости, т.е. 20 руб.

Отпускная цена без НДС = 80 + 20 = 100 руб.

НДС – 18%, тогда НДС производителя = 18 руб.

Отпускная цена с НДС = 100 + 18 = 118 руб.

Торговая надбавка – 30%, т.е. ![]() руб.

руб.

Розничная цена = 118 + 35,4 = 153,4 руб.

Пример 5.2.

Товар поступает через оптовую базу.

Отпускная цена без НДС = 100 руб.

Оптовая надбавка – 10%, т.е. ![]() руб.

руб.

НДС производителя = ![]() руб.

руб.

НДС оптовика = ![]() руб.

руб.

Итого: 100 + 10 + 18 + 1,8 = 129,8 руб. – цена закупки торговым предприятием.

Торговая надбавка – 30%, т.е. ![]() руб.

руб.

Розничная цена = 129,8 + 38,94 = 168,74 руб.

Определить розничную цену можно и другим способом:

Розничная цена = 80 * 1,25 * 1,18 * 1,1 * 1,3 = 168,74 руб., где 1,25 – показатель прибыльности в 25%; 1,18 – коэффициент, учитывающий 18% НДС; 1,1 - коэффициент, учитывающий оптовую надбавку в 10%; 1,3 – коэффициент, учитывающий торговую надбавку в 30%.

Таким образом, если не требуется определения величины каждого элемента цены, расчет розничной цены значительно упрощается.

5.2. Структура цены

Структура цены характеризует долю каждого элемента в розничной цене, при этом розничная цена составляет 100%.

Зная структуру цены, можно выявить, какую долю занимают затраты, прибыль и косвенные налоги. На этой основе вырабатываются резервы снижения себестоимости, ценовая стратегия и метод ценообразования, соответствующий цели ценообразования.

1. Себестоимость в составе цены.

Определяется в соответствии с расходами предприятия-изготовителя на производство и реализацию продукции.

Одним из альтернативных традиционному отечественному подходу к калькулированию себестоимости и установлению цен на основе полных затрат является подход, начало которому было заложено за рубежом более 60 лет назад.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.