ТЕМА 3. МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

3.1. Методы и подходы к ценообразованию

При рассмотрении вопросов ценообразования следует различать понятия метод и методика.

Метод представляет собой способ теоретического изучения и практического использования механизма формирования цен.

Методика – совокупность конкретных правил, приемов расчета цены.

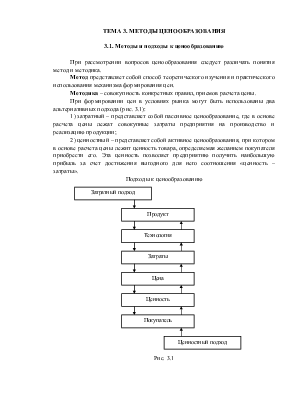

При формировании цен в условиях рынка могут быть использованы два альтернативных подхода (рис. 3.1):

1) затратный – представляет собой пассивное ценообразование, где в основе расчета цены лежат совокупные затраты предприятия на производство и реализацию продукции;

2) ценностный – представляет собой активное ценообразования, при котором в основе расчета цены лежит ценность товара, определяемая желанием покупателя приобрести его. Эта ценность позволяет предприятию получить наибольшую прибыль за счет достижения выгодного для него соотношения «ценность – затраты».

Подходы к ценообразованию

Рис. 3.1

Методы, применяемые при расчете цены, делятся на 3 группы:

1) нормативные. Основаны на использовании нормативов расчета себестоимости и прибыли (реализуют затратный подход к ценообразованию);

2) параметрические. Основу составляют количественные зависимости между ценами и основными потребительными свойствами продукции, входящей в параметрический ряд (совокупность однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга некоторыми технико-экономическими параметрами). Реализуют ценностный подход;

3) нормативно-параметрические. Цена зависит от уровня потребительских свойств товара с учетом нормативов затрат на единицу параметра.

3.2. Затратные методы ценообразования

При расчете цены вначале выбирается конкретный товар и разрабатывается его проект. Далее проект передается технологическим службам предприятия, а затем в планово-экономический отдел и бухгалтерию, где производится расчет затрат на производство и устанавливается цена, которая должна обеспечить возмещение затрат. После установления цены начинается работа по продвижению товара к покупателю. Подключаются отделы сбыта и маркетинга, которые занимаются организацией продаж товара покупателю (убеждая их в ценности товара и соответствии этой ценности цены).

Затратный подход к ценообразованию исторически самый старый и самый, на первый взгляд, надежный. Ведь в его основе лежит такая реальная категория, как затраты фирмы на производство и реализацию товара, подтвержденные документами бухгалтерии.

Однако данный подход обладает неустранимым недостатком. Часто величину удельных затрат на единицу продукции, которая и должна быть основой цены, при этом подходе невозможно определить до того, как цена будет установлена (рис. 3.2).

Реальная зависимость между ценой и затратами

в рыночных условиях

Рис. 3.2

При рыночной организации сбыта продукции уровень цен определяет возможный объем продаж и, соответственно, возможный объем производства. Но объем производства определяет затраты на единицу продукции (в силу эффекта масштаба при росте объемов производства снижается сумма постоянных расходов на одно изделие и соответственно величина средних затрат).

Обозначим:

FC – постоянные затраты;

VC – переменные затраты;

ТС – совокупные затраты;

Q – объем производства.

Тогда:

AFC = FC / Q – средние постоянные затраты (снижаются с ростом Q, рис. 3.3);

AVC = VC / Q – средние переменные затраты (не изменяются при изменениях Q);

ATC = TC / Q = AFC + AVC – средние затраты на единицу продукции (снижаются при увеличении Q за счет снижения AFC).

Зависимость затрат от объемов производства

Рис. 3.3

Бизнес-ситуация 3.1.

Примером того, как игнорирование этих закономерностей и установление цены на основе затрат без учета зависимости «цена – объем продаж» может привести к краху даже самый успешный бизнес, может служить история с фирмой «Ванг Лаборатории».

Фирма изготовила первый в мире компьютер, специализированный на обработке текстов (wordprocessor). Появление его в 1976 г. обеспечило фирме большой успех, позволив занять доминирующую позицию на рынке. В этих условиях установление фирмой цены на основе затратного подхода было оправданно – рынок принимал новый товар с такой ценой.

Однако в середине 1980-х г.г. ситуация на рынке изменилась из-за появления универсальных персональных компьютеров («Майкрософт-Уорд», «Уорд-Перфект» и др.). Темпы продаж компьютеров «Ванг» начали падать, показатели деятельности фирмы ухудшаться. И модель затратного ценообразования усугубила ситуацию.

Бухгалтеры и финансисты фирмы пересчитали средние затраты на единицу продукции и обнаружили, что из-за падения объемов продаж на каждый компьютер теперь приходится большая сумма постоянных расходов. Соответственно они потребовали повышения цен, чтобы избежать убытков. Руководство фирмы на это согласилось…

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.