Расчет затрат на опытно-конструкторскую разработку и составление проекта договорной цены на нее

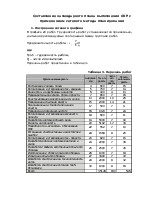

Таблица 1.

1. Материалы, покупные изделия и полуфабрикаты

Зм=Вз ∙ Цм ∙ m – Во ∙ Цо ∙ m + Цпок ∙ n=3.75 кг ∙ 11 руб./кг ∙ 470 шт – 0.75 кг ∙ 3 руб./кг ∙ 470 шт. + 21 руб./шт ∙ 30 шт. = 18960 руб.

где:

Вз = 3.75 кг. – вес заготовки для одной детали;

Цм= 11 руб. – ценаодногокилограммаматериала;

m= 470 шт. – кол-во всех деталей в конструкции без покупных;

Во= Вз(1-Ким) кг. – вес отходов от одной заготовки;

Ким=0.8 – коэф-т полезного использования материала;

Во = 3.75кг (1-0.8)= 0.75 кг.

Цо = 3 руб. – цена одного килограмма отходов;

Цпок = 21 руб. – цена одного покупного изделия, полуфабриката;

n = 30 шт. – кол-во покупных изделий и полуфабрикатов.

2. Основная заработная плата производственного персонала.

ЗПосн

=  ;

;

где:

q=5 – число профессиональных групп исполнителей;

Сmi - усредненная ЧТС ЗП одного работника профессиональной группы, руб./ч.

Ti=TОКР ∙ Кпг – нормативное время каждой профессиональной группы на выполнение своей работы по всей ОКР.

ТОКР – трудоемкость всей ОКР.

Кпг – коэф-т удельного веса каждой проф. группе в трудоемкости ОКР.

ТОКР

= , где

, где

Qдетi – кол-во в конструкции оригинальных деталей данной группы конструкторской сложности;

Тдетi– нормативная трудоемкость разработки одной соответствующей детали;

n = 11 – кол-во имеющихся в конструкции групп оригинальных деталей и видов других деталей.

ТОКР

= = 30∙20 + 52∙80 + 38∙160

+ 22∙400 + 8∙800 + 85∙6 + 95∙5 + 80∙5 + 50∙4 + 50∙4 =27825 нормо-часов.

= 30∙20 + 52∙80 + 38∙160

+ 22∙400 + 8∙800 + 85∙6 + 95∙5 + 80∙5 + 50∙4 + 50∙4 =27825 нормо-часов.

1 группа (конструкторы):

Т1 = ТОКР ∙Кпг = 27825∙0.4 = 11130 нормо-часов;

2 группа (технологи):

Т2 = 27825∙0.1 = 2782.5 нормо-часов;

3 группа (другие ИТР):

Т3= 27825∙0.1= 2782.5 нормо-часов;

4 группа (техники-чертежники):

Т4= 27825∙0.1= 2782.5 нормо-часов;

5 группа (рабочие опытного производства):

Т5= 27825∙0.3 = 8347.5 нормо-часов;

ЗПосн

=  = 8.32∙11130 + 7.35∙2782.5

+ 6.47∙2782.5 + 5.12∙2782.5 + 5.75 ∙8347.5 = 193300.275 руб.

= 8.32∙11130 + 7.35∙2782.5

+ 6.47∙2782.5 + 5.12∙2782.5 + 5.75 ∙8347.5 = 193300.275 руб.

3. Дополнительная ЗП.

Равна 15% от основной заработной платы производственного персонала: ЗПдоп = 193300.275∙0.15 = 28995,04125 руб.

4. Отчисления на социальные нужды.

Составляют 39% от суммы ЗПосн и ЗПдоп и равняются:

0.39∙( ЗПосн+ЗПдоп)=0.39(193300.275+28995.04125)= 86695,1733375 руб.

5. Расходы на подготовку и освоение нового производства составляют 5500 руб.

6. Цеховые расходы.

Составляют 80% от ЗПосн и равняются: 193300.275∙0.8 = 154640,22 руб.

7. Производственные командировки.

Составляют 3% от ЗПосн и равняются: 193300.275∙0.03 = 5799,00825 руб.

8. Контрагентские работы составляют 8000 руб.

9. Всего затрат.

Сумма

всех затрат: ![]() = 482929,72 руб.

= 482929,72 руб.

10. Прибыль составляет 20% от всех затрат:

482929,72∙0.2 = 96585,944 руб.

11. Проект цены.

Сумма всех затрат и прибыли: 579515,664 руб.

Определение экономической эффективности опытно-конструкторской разработки.

1. Расчет капитальных вложений, связанных с внедрением результатов ОКР.

Объем капитальных вложений по новому техническому варианту составит:

![]() ;

;

где

Qст. – кол-во новых станков, необходимых для изготовления в год 400000 условных деталей, шт.;

Цос – расчетная оптовая цена одного экземпляра нового станка, руб.;

Kсоп. =120000 руб. – сопутствующие внедрению новых

станков капитальные затраты;

Kсоп. =120000 руб. – сопутствующие внедрению новых

станков капитальные затраты;

Кол-во новых станков:

где

tшт.к.=0.26 ч. – норма времени на деталь;

Nгод = 400000 шт.

Fд = 3940 ч. – действительный годовой фонд времени работы станка;

Kвн. = 1.1 – коэффициент выполнения норм времени рабочими;

Оптовая цена серийного станка рассчитывается по формуле:

Цос. = Сст. + П;

где

Сст. – полная себестоимость одного станка. руб./ед.;

П – плановая прибыль от реализации одного станка.

Заводская себестоимость:

Сз = Змат. + ЗПосн +ЗПдоп + Зосн +Зц + Зз;

Змат = Зм окр∙0.9 = 18960 руб. ∙0.9 =17064 руб.- затраты на материалы;

ЗПосн = ЗПосн.пр.окр.∙0.7 = 60626.85 руб. ∙ 0.7 = 42438.79 руб. – ЗП произв. рабочих

ЗПдоп = ЗПосн∙0.2 = 8487.76 руб. – дополнительная ЗП рабочих;

Зосн = (ЗПосн .+ЗПдоп) ∙0.39 = 19861.36 руб. – отчисления на соц. нужды;

Зц = ЗПосн ∙2 = 84877.59 руб. – цеховые расходы;

Зз = ЗПосн ∙0.7 = 29707.16 руб.- заводские расходы;

![]() Сз = 202436.66 руб.

Сз = 202436.66 руб.

Звр =

Сз ∙ 0.08 = 16194.93 руб. – внепроизводственные расходы. ![]()

Прибыль на промышленное изделие(станок):

П =Сст ∙ Кр =249906.44 ∙ 0.25 = 62476.61 руб.

Таким образом, оптовая цена серийного станка:

Цос. = Сст. + П = 249906.44 + 62476.61 = 312383.05 руб.

Тогда объем капитальных вложений по новому техническому варианту составит:

![]() ;

;

2. Расчет технологической себестоимости условной детали.

Новый вариант:

1) Сырье.

Зм = 10.50 руб.

2) Энергия.

где

tшт.к – норма времени на деталь;

Мдв. – общая мощность двигателей;

Цэ – цена 1 кВт;

η – КПД;

3) Основная ЗП.

ЗПосн.= Ст ∙tшт.к = 1.49 руб ∙0.25ч. = 0.3725 руб.

4) Дополнительная ЗП

ЗПдоп. = 0.15 ∙ ЗПосн.= 0,055875 руб.

5) Отчисления на соц. нужды: (Пдоп. +ЗПосн.) ∙0.39 = 0,16706625 руб.

6) Расходы на содержание и эксплуатацию:

ремонт:

где

Hр – норма годовых расходов на ремонт и обслуживание станка (7%);

Fд – действительный годовой фонд времени работы станка (3940 ч);

амортизация:

Технологическая себестоимость новой условной детали:

С2 = Зм + Зэн + ЗПосн.+ ЗПдоп.+ Цотч + Зро + За = 17.2 руб.

Старый вариант:

1) Сырье.

Зм = 11.3 руб.

2) Энергия.

3) Основная ЗП

ЗПосн.= Ст ∙tшт.к = 1.49 руб ∙0.45ч. = 0.67 руб.

4) Дополнительная ЗП

ЗПдоп. = 0.15 ∙ ЗПосн.=0.1 руб.

5) Отчисления на соц. нужды: (Пдоп. +ЗПосн.) ∙0.39 = 0.3 руб.

6) Расходы на содержание и эксплуатацию:

ремонт:

амортизация:

Технологическая себестоимость старой условной детали:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.