Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Новосибирский Государственный Технический Университет

Кафедра экономики предприятий

|

Расчетно-графическая работа

по дисциплине “Блок экономических дисциплин ”

Факультет: АВТФ

Группа: АМ-411

Выполнил: Вагизов А.Р.

Вариант: 2

Преподаватель: Шмакова М.Н.

Содержание:

1. Задание. 3

2. Расчет по основным средствам предприятия. 3

3. Расчет материальных затрат. 4

4. Расчет расходов на оплату труда рабочих. 5

5. Расходы на производство изделий. 7

6. Расчет «точки безубыточности» и размера прибыли при увеличении производства. 7

7. Построение графиков. 8

I. Задание.

Необходимо определить:

1) Месячный объем производства по изделиям вида А и Б в «точке безубыточности» (графически показать «точки безубыточности» в соответствии с полученными данными);

2) Размер прибыли в случае, если предприятие увеличит объем производства на 12%.

Приведем таблицу основных средств предприятия:

Таблица 1. Основные средства предприятия.

|

№ п/п |

Наименование основных средств |

Срок полезного использования, лет |

Количество оборудования, ед. |

Стоимость оборудования, руб/ед. |

|

1 |

Станочное оборудование |

4 |

8 |

70000 |

|

2 |

Слесарное оборудование |

5 |

12 |

15000 |

|

3 |

Наладочное, регулировочное, испытательное оборудование, оборудование для контроля технологических процессов |

7 |

20 |

25000 |

|

4 |

Электронно-вычислительная техника |

5 |

10 |

28000 |

|

5 |

Здания |

12 |

2 |

1200000 и 1890000 |

Метод начисления амортизации – линейный. Распределение амортизационных отчислений вида А и Б, производится пропорционально трудоемкости по изделиям: группы 1, 2, 3 по соответствующей трудоемкости, группы 4, 5 – по общей трудоемкости. Результаты вычислений приведем в таблице:

Таблица 2. Расчет суммы амортизационных отчислений.

|

Наименование основных средств |

Срок полезного использования, лет |

Общая балансовая стоимость, руб. |

Норма амортизации, % |

Сумма амортизационных отчислений (годовая), руб. |

||

|

Общая |

А |

Б |

||||

|

Станочное оборудование |

4 |

560000 |

25 |

140000 |

58800 |

81200 |

|

Слесарное оборудование |

5 |

180000 |

20 |

36000 |

16200 |

19800 |

|

Наладочное, регулировочное, испытательное оборудование |

7 |

500000 |

14,29 |

71430 |

28570 |

42860 |

|

Электронно-вычислительная техника |

5 |

280000 |

20 |

56000 |

23520 |

32480 |

|

Здания |

12 |

3090000 |

8,33 |

257490 |

108145 |

149345 |

|

Итого |

235235 |

325685 |

||||

|

Итоговая месячнаясумма амортизационных отчислений |

19603 |

27140 |

||||

Пояснения расчетов:

Общая балансовая стоимость равна произведению

количества оборудования на его стоимость. Норма амортизации рассчитывалась

как  . Общая сумма амортизационных отчислений

равна произведению общей балансовой стоимости на норму амортизации. Распределение

суммы амортизационных отчислений по изделиям А и Б осуществлялось

пропорционально трудоемкости изготовления изделия в соответствии с табл.3

. Общая сумма амортизационных отчислений

равна произведению общей балансовой стоимости на норму амортизации. Распределение

суммы амортизационных отчислений по изделиям А и Б осуществлялось

пропорционально трудоемкости изготовления изделия в соответствии с табл.3

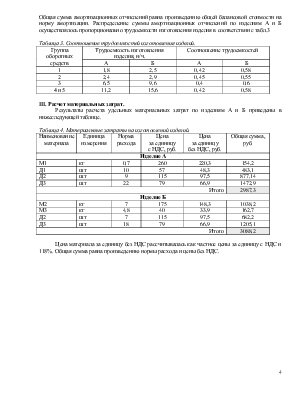

Таблица 3. Соотношение трудоемкостей изготовления изделий.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.