Контрольная работа по финансовому менеджменту.

Задача 1.

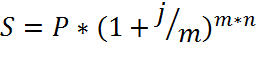

1) P = 280000 руб.

n = 5 лет

![]()

![]()

S - ?

Решение.

![]()

![]()

![]()

2) P = 280000 руб.

n = 5 лет

![]()

![]()

![]()

![]()

S - ?

Решение.

Выводы: при применении сложной процентной ставки наращенная сумма больше, чем при применении простой процентной ставки, т.к. в этом случае проценты присоединяются к сумме вклада, и полученная сумма становится исходной для начисления процентов в следующем периоде.U*

Наращенные суммы при начислении процентов несколько раз в год (внутригодовой капитализации) больше, чем при применении сложной процентной ставки и начислении процентов один раз в год, т.к. в проценты каждый раз присоединяются к сумме вклада, и сумма вклада возрастает быстрее.

Задача 2.

X = 400 шт.

С = 2,5 тыс.руб.

U = 1,5 тыс.руб.

Z = 350 тыс.руб.

Решение.

Индекс прибыли определяется по формуле:

![]()

![]()

![]()

Рассчитаем индекс прибыли при первоначальных условиях:

![]()

![]()

1) При использовании более дешевых материалов произойдет снижение переменных затрат до U1 = 1,25 тыс.руб. и объема продаж до X1=350 шт.

Индекс прибыли в этих условиях:

![]()

![]()

При использовании более дешевых материалов с учетом снижения объема реализации индекс прибыли повысится в 2 раза.

2)

![]()

![]()

![]()

U= 1,5 тыс.руб.

Индекс прибыли в этих условиях:

![]()

![]()

![]() едложение нельзя принять.

едложение нельзя принять.

3) При переходе с окладной системы оплаты труда к выплате комиссионных вознаграждений произойдет снижение постоянных затрат и увеличение переменных.

![]()

U3= 1,5 + 0,15 = 1,65тыс.руб.

![]()

![]()

Индекс прибыли в этих условиях:

![]()

![]()

При переходе с окладной системы оплаты труда к выплате комиссионных вознаграждений с учетом увеличения объема реализации индекс прибыли повысится в 2 раза.

Задача 3.

Концепция финансового рычага.

СНП – ставка налогообложения прибыли,

d – дифференциал.

![]()

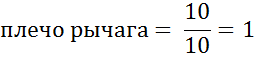

Предприятие А.

СНП = 0,33

![]()

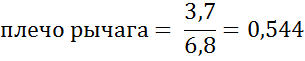

Предприятие B.

СНП = 0,33

![]()

Вывод: ФР(В)>ФР(А),следовательно, рентабельность собственного капитала предприятия В возрастает более высокими темпами, чем у предприятия А по мере роста кредиторской задолженности.

Предприятию А нецелесообразно обращаться в банк за новым кредитом, т.к. при увеличении задолженности возрастет величина активов, следовательно, снизится рентабельность активов. При этом значение рентабельности активов окажется ниже процентной ставки по кредитам, следовательно, рентабельность собственного капитала предприятия А не возрастет. При обращении за кредитом банк отдаст предпочтение предприятию В, т.к. его коэффициент рентабельности выше и заемные средства составляют 54,4% от собственных (для предприятия А соотношение собственных и заемных средств 1:1).

Задача 4.

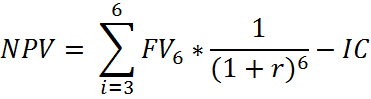

1) Под чистой современной стоимостью NPV понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, и общей суммой инвестиций:

∑FVn – общая сумма будущих поступлений от проекта,

r – ставка дисконтирования,

IC − инвестиционные вложения.

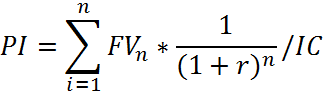

2) Индекс рентабельности инвестиций PI представляет собой отношение совокупных доходов от проекта к совокупным расходам, связанным с проектом:

3) Расчет нормы рентабельности инвестиций (внутренней нормы прибыли) IRR. Под IRR понимается такое значение доходности, при котором чистая текущая стоимость NPV, которая является функцией от r, равна 0:

![]()

Формула расчета нормы рентабельности инвестиций имеет вид:

Из формулы следует, что

для получения показателя IRR

необходимо предварительно рассчитать показатель чистой текущей стоимости при

разных значениях процентной ставки. Крайние значения доходности выбираются

таким образом, чтобы ![]() в интервале

в интервале ![]() меняла свое значение с плюса на минус или наоборот.

меняла свое значение с плюса на минус или наоборот.

Проект А.

1) Чистая современная стоимость.

![]()

IC = 90

![]()

NPV>1, проект является прибыльным.

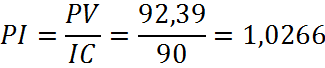

2) Индекс рентабельности инвестиций.

PI>0, проект является прибыльным.

3) Норма рентабельности инвестиций.

Для расчета IRR выберем крайние значения доходности ![]() .

.

![]()

Текущая ставка дисконтирования r=0,15, r<IRR, это подтверждает выводы, полученные после расчета NPV и PI.

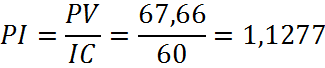

Проект B.

1) Чистая современная стоимость.

![]()

IC = 60

![]()

NPV>0, проект является прибыльным.

2) Индекс рентабельности инвестиций.

PI>1, проект является прибыльным.

3) Норма рентабельности инвестиций.

Для расчета IRR выберем крайние значения доходности ![]() .

.

Текущая ставка дисконтирования r=0,15, r<IRR, это подтверждает выводы, полученные после расчета NPV и PI.

Выводы: показатели NPV(B)>NPV(A)>0, PI(B)>PI(A)>1, IRR(B)>IRR(A)>r, следовательно, проект B более выгодный, чем проект А. При повышении ставки дисконтирования на 1% проект B останется прибыльным, в то время как проект А станет убыточным.

Задача 5.

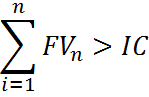

Срок окупаемости проекта PP – это число лет n, при котором сумма будущих поступлений от проекта (FV) превышает инвестиционные вложения (IC):

В случае неравномерного распределения поступлений по годам срок окупаемости определяется путем прямого подсчета числа лет, в течении которых сумма доходов превысит сумму расходов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.