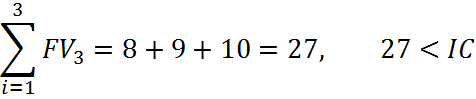

![]()

Срок окупаемости проекта составляет 4 года.

Задача 6.

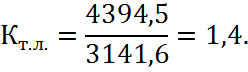

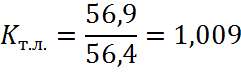

1) Коэффициент текущей ликвидности равен:

2)

Коэффициент

текущей ликвидности отражает прогнозируемые платежные возможности организации.

Он характеризует платежные возможности организации, которые оцениваются при

условии не только своевременных расчетов с дебиторами, но и продажи в случае

необходимости материальных оборотных средств (запасов). Нормативное значение: ![]() Расчетное значение

Расчетное значение ![]() ниже нормативного.

ниже нормативного.

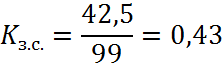

3) Чтобы довести величину коэффициента текущей ликвидности до нормативного значения, необходимо увеличить величину текущих активов предприятия (например, денежных средств и запасов) либо снизить кредиторскую задолженность.

Задача 7.

Двухфакторная модель Альтмана.

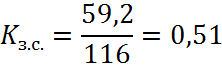

В модели учитываемым фактором риска является возможность необеспечения заемных средств собственными в будущем периоде. Рассчитывается рейтинговое число Z:

![]()

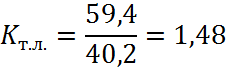

![]() оэффициент текущей ликвидности

оэффициент текущей ликвидности

![]() оэффициент капитализации

оэффициент капитализации

На начало года:

![]()

На конец года:

![]()

Выводы: ![]() банкротства невелика. Значение рейтингового числа Z в конце года по сравнению с началом

года несколько увеличилось, что свидетельствует об ухудшении финансового

состояния предприятия.

банкротства невелика. Значение рейтингового числа Z в конце года по сравнению с началом

года несколько увеличилось, что свидетельствует об ухудшении финансового

состояния предприятия.

Задача 8.

1. C = 3,5 руб.

U = 2,1 руб.

Z = 700 руб.

Порог рентабельности в натуральном выражении:

Пороговое кол-во товара = X = Z / (C − U) = 700 / (3,5 – 2,1) = 500 шт.

Порог рентабельности в денежном выражении:

ПР = В = C * X = 3,5 * 500 = 1750 руб.

2. P = 490 руб.

P = MC − Z = CX1 − UX1− Z = (C− U) * X1 − Z

(3,5 − 2,1) * X1 − 700 = 490

1,4 * X1 = 1190

X1 = 850 шт.

Продажа 850 шт. открыток в неделю обеспечит прибыль в 490 руб.

3. Запас финансовой прочности = Bыручка − ПР

При сумме прибыли P = 490 руб. объем продаж составил X2 = 850 шт.

Bыручка = С* X2 = 3,5 * 850 = 2975 руб.

Запас финансовой прочности = 2975 − 1750 = 1225 руб.

Запас финансовой прочности отражает размер прибыли после прохождения порога рентабельности.

4. C = 3,5 руб.

U = 2,1 руб.

Z2 = 910 руб.

Пороговое кол-во товара = X2= Z2 / (C − U) = 910 / (3,5 – 2,1) = 650 шт.

Порог рентабельности в денежном выражении:

ПР = В = C*X2 = 3,5 * 650 = 2275 руб.

Порог рентабельности повысился, это свидетельствует о том, что нужно реализовать большее количество товара, чтобы покрыть расходы.

5. C3 = 3,85 руб.

U = 2,1 руб.

Z = 700 руб.

Пороговое кол-во товара = X3 = Z / (C3 − U) = 700 / (3,85– 2,1) = 400 шт.

Порог рентабельности в денежном выражении:

ПР = В = C3*X3 = 3,85 * 400 = 1540 руб.

Порог рентабельности понизился, это свидетельствует о том, что нужно реализовать меньшее количество товара, чтобы покрыть расходы. Эффективность деятельности повысилась.

6. C = 3,5 руб.

U4 = 2,38 руб.

Z = 700 руб.

Порог рентабельности в натуральном выражении:

Пороговое кол-во товара = X4 = Z / (C − U4) = 700 / (3,5– 2,38) = 625 шт.

Порог рентабельности в денежном выражении:

ПР = В = C * X4 = 3,5 * 625 = 2187,5 руб.

Порог рентабельности повысился, это свидетельствует о том, что нужно реализовать большее количество товара, чтобы покрыть расходы. Эффективность деятельности понизилась.

7. Для открыток:

Пороговое кол-во товара = 500 шт.

ПР = В = C1 * X = 3,5 * 500 = 1750 руб. (см. п.1)

Запас финансовой прочности = 400 * 3,5 − 1750 = – 350 руб.

Для плакатов:

C2 = 6 руб.

U2 = 3,92 руб.

Z = 700 руб.

Пороговое кол-во товара = X = Z / (C2 − U2) = 700 / (6 – 3,92) = 337 шт.

ПР = C2 * X = 6 * 337 = 2022 руб.

Запас финансовой прочности = 500 * 6 − 2022 = 978 руб.

Для обоих видов товаров:

Порог рентабельности в денежном выражении:

ПР = В = C1 * X1 + C2 * X2 при этом Прибыль = MC − Z = 0

(C2 − U2)* X1 + (C2 − U2)* X2 − Z = 0

(3,5 − 2,1)* X1 + (6 − 3,92)* X2 − 700 = 0

1,4* X1 + 2,08 * X2 − 700 = 0

Выручка от реализации по обоим видам товаров:

Выручка = 3,5 * 400 + 6 * 500 = 4400 руб.

Доля выручки по отдельным видам товаров в общей сумме выручки:

d1 = 3,5 * 400 / 4400 = 0,32

d2 = 6 * 500 / 4400 = 0,68

Пороговое количество товара 1 (открыток) определяется по формуле:

![]()

Пороговое количество товара 2 (плакатов) определяется из уравнения

1,4* X1 + 2,08 * X2 − 700 = 0 после подстановки X1 = 65 шт.:

1,4* 65 + 2,08 * X2 − 700 = 0

X2 = 293 шт.

Порог рентабельности в денежном выражении составит:

ПР = C1 * X1 + C2 * X2 = 3,5 * 65 + 6 * 293 = 1985,5 руб.

Запас финансовой прочности = B − ПР = 4400 − 1985,5 = 2414,5 руб.

Выводы: при реализации двух видов товаров пороговые количества товаров (65 шт. и 293 шт. соответственно) меньше, чем пороговые количества товаров, рассчитанные для реализации товаров по отдельности. Запас финансовой прочности при реализации двух видов товаров составляет 2414,5 руб.>0, что значительно выше, чем значения ЗФП, рассчитанные для реализации товаров по отдельности (ЗФП1 = – 400, ЗФП2 = 978).

Это свидетельствует о том, что расширение ассортимента повышает эффективность деятельности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.