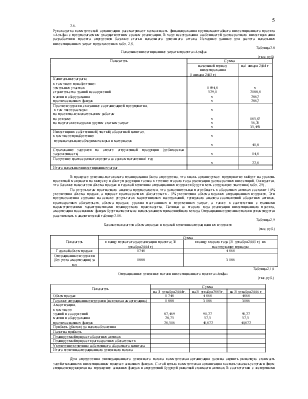

ВАРИАНТ 1

Коммерческая организация располагает свободными денежными средствами в размере 150 тыс. руб. на трехлетний срок. Принимается решение инвестировать указанную сумму по одному из трех альтернативных вариантов вложений:

1) средства вносятся на депозитный счет банка с ежегодным начислением процентов по ставке 24%;

2) средства передаются юридическому лицу в качестве ссуды, при этом на полученную сумму ежегодно начисляется 25%;

3) средства помещаются на депозитный счет с ежеквартальным начислением процентов по ставке 20% годовых. Требуется: не учитывая уровень риска, определить наилучший вариант вложения денежных средств.

Методические указания. При разработке оптимальных финансовых решений в определенных ситуациях требуется оценка будущей стоимости инвестированных денежных средств. Оценка будущей стоимости денежных вложений, инвестированных на срок более одного периода времени, зависит от того, какой процент (простой или сложный) будет применяться в расчетах. Использование простого процента говорит о том, что инвестор будет получать доход (наращивать капитал) только с принципиальной суммы начальных инвестиций в течение всего срока реализации проекта. Использование сложного процента означает, что полученный доход (проценты, дивиденды и пр.) периодически добавляется к сумме начальной инвестиции, в результате чего процент берется как от принципиальной суммы денежных средств, так и от накопленной в предыдущих периодах суммы процентных платежей или любого другого вида доходов. Схема сложных процентов предполагает их капитализацию, более частое начисление сложных процентов обеспечивает более быстрый рост наращиваемой суммы.

Будущая стоимость денежных средств по истечении n-го периода времени и при известном значении темпа их прироста находится по формуле

![]()

где ![]() – будущая стоимость

денежных средств в конце n - го

периода инвестирования, тыс. руб.;

– будущая стоимость

денежных средств в конце n - го

периода инвестирования, тыс. руб.;

![]() – принципиальная сумма

денежных средств, инвестированных в начальный период времени (t = 0), тыс. руб.;

– принципиальная сумма

денежных средств, инвестированных в начальный период времени (t = 0), тыс. руб.;

r – темп прироста денежных средств, коэф.

Напомним, что процесс, в котором при заданных значениях PV и r необходимо найти величину будущей стоимости инвестированных средств к концу определенного периода времени (n), называют операцией наращения.

Для облегчения процедуры нахождения показателя PV предварительно

рассчитывается величина множителя ![]() при различных значениях

r и n, для чего

используется таблица стандартных значений фактора будущей стоимости. В этом

случае PV определяется

по формуле

при различных значениях

r и n, для чего

используется таблица стандартных значений фактора будущей стоимости. В этом

случае PV определяется

по формуле

![]() ,

,

где РУ1РТ< „ — фактор будущей стоимости денежных вложений, коэф.

В финансовом анализе стандартным временным интервалом принято считать год, однако на практике широко распространены и краткосрочные операции продолжительностью до одного года. Если частота выплаты процентов по вложенным средствам в течение года дополнительно оговорена, то формула расчета будущей стоимости инвестированного капитала будет выглядеть следующим образом:

где г — годовая процентная ставка, коэф.;

т — количество начислений в году, ед.; п — срок вложения денежных средств, год.

Проценты (дивиденды и др.) могут начисляться ежедневно, ежемесячно, поквартально, раз в полугодие и раз в год. Чем чаще в течение года будут начисляться проценты, тем больше будет ГУ в конце и-го

периода времени. Для целей анализа отношение — принято рассматривать в качестве процентной ставки, а произведение пт — в качестве срока инвестирования.

1.2. Имеются следующие варианты начисления процентов по средствам, размещенным на депозитном счету в банке:

1) раз в год по ставке 30%;

2) ежеквартально по ставке 24% годовых;

3) раз в полугодие по ставке 28% годовых.

Требуется: определить эффективную годовую процентную ставку по каждому варианту.

Методические указания. В ходе анализа эффективности двух или более вариантов инвестиций с различными интервалами наращения капитала необходимо использовать обобщающий финансовый показатель, позволяющий осуществить их объективную сравнитель ную оценку. Таким показателем является эффективная годовая процентная ставка (ЕАR), рассчитываемая по формуле –

Эффективная годовая процентная ставка измеряет тот реальный относительный доход, который получается в целом за год. Она показывает, какая годовая ставка сложных процентов дает тот же финансовый

г результат, что и ти-разовое наращение в год по ставке , и позволяет

сравнивать финансовые операции с различной частотой начисления и неодинаковыми процентными ставками. Именно эффективная годовая процентная ставка характеризует реальную эффективность операции.

1.3. Коммерческая организация планирует через два года приобрести помещения под офис и склад. Эксперты оценивают будущую стоимость недвижимости в размере 28 млн руб. По банковским депозитным счетам установлены ставки в размере 22% с ежегодным начислением процентов и 20% с ежеквартальным начислением процентов.

Требуется: определить, какую сумму необходимо поместить на банковский депозитный счет, чтобы через два года получить достаточную сумму для покупки недвижимости.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.