ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

АЭРОКОСМИЧЕСКОГО ПРИБОРОСТРОЕНИЯ»

Курсовая работа по дисциплине «Финансовый менеджмент»

Вариант №10

Работу выполнил студент гр. 8415к Научный руководитель: Иванова Н.А.

Краюхин Максим Сергеевич

с оценкой: _______

Санкт-Петербург

2008

Содержание:

1. Анализ финансового состояния…………………………………………………………...3

2. Расчет эффекта финансового рычага……………………………………………………..11

3. Расчет точки безубыточности для многономенклатурного

предприятия с учетом и без учета прибыли………………………………………………...13

4. Пофакторный анализ влияний на изменение точки безубыточности………………….17

5. Обоснование управленческих решений на основе маржинального анализа…………..21

Приложения……………………………………………………………………………………23

1. Анализ финансового состояния.

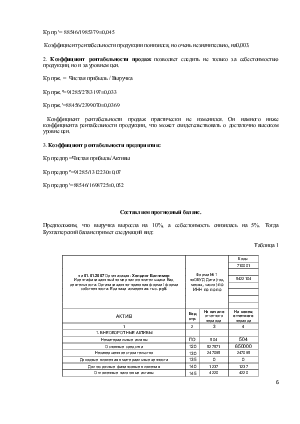

Ликвидность – это способность предприятия в краткосрочном периоде покрыть свои краткосрочные обязательства. Предприятие считается неликвидным, если существует опасность непогашения текущих финансовых обязательств. Для оценки ликвидности предприятия существует ряд коэффициентов.

1. Коэффициент срочной ликвидности показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе, при условии полного погашения дебиторской задолженности. Нормативное значение ≥1, минимально допустимое значение 0,6-0,7.

Кс.л. = Дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства/Краткосрочные обязательства

Кс.л.º=(95340+312428+15640+6235)/658984=0,652

Кс.л.¹=(23735+279055+138404+1609)/333668=1,327

Коэффициент срочной ликвидности, как и коэффициент текущей ликвидности на начало отчетного периода имеет минимально допустимое значение, а к концу – выходит на нормативное значение.

2. Коэффициент общей ликвидности показывает степень, в которой текущие активы перекрывают текущие обязательства и показывает размер гарантий обеспечения оборотными активами. (норма=2)

Коб.л. = Об.Акт./ Кр.Обяз. –Дивиденды – ДБП

Коб.л.º=873188/658984=1,325

Коб.л.¹=919606/(333668-224)=2,758

На конец отчетного периода предприятие полностью обеспеченно оборотными активами

3. ЧОК (Чистый Оборотный Капитал): показывает наличие источников собственных оборотных средств у предприятия, какая доля СК направляется в оборотные активы, а какая – капитализируется во внеоб. активы.

ЧОК º = 873188-658984=214204

ЧОК¹ = 916606-333668=585938

Коэффициент финансового риска

Кф.р. = ЗК/СК

Кф.р.º=(249341+658984)/403905=2,25

Кф.р.¹=(634586+333668)/730472=1,326

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Обычно к ним относятся различные показатели оборачиваемости.

1. Коэффициент оборачиваемости дебиторской задолженности показывает вынужденное или добровольное расширение или снижение коммерческого кредита, предоставляемого предприятием.

Коб.д.з. = Выручка / (Дебиторская задолженность на начало периода + Дебиторская задолженность на конец периода) / 2

Коб.д.з.º=2783197/(95340+312428+23735+279055)/2=7,833

Коб.д.з.¹=2399070/(95340+312428+23735+279055)/2=6,752

В днях: Доб.д.з. = 365 / Коб.д.з.

Доб.д.з.º=365/7,833=46,6

Доб.д.з.¹=365/6,752=54,05

Коэффициент оборачиваемости дебиторской задолженности снизился на 1,08, соответственно срок оборачиваемости увеличился на 7,5 дней с 46,5 до 54,05.

2. Коэффициент оборачиваемости кредиторской задолженности.

Коб.к.з. = Себестоимость / (Кредиторская задолженность на начало периода + Кредиторская задолженность на конец периода) / 2

Коб.к.з.º=2271240/(249341+658984)/2=5

Коб.к.з.¹=1985379/(336668+634586)/2=4,1

В днях: Доб.к.з. = 365 / Коб.к.з.

Доб.к.з.º=365/5=73

Доб.к.з.¹=365/4,1=89

Коэффициент оборачиваемости кредиторской задолженности снизился на 0,9 и, следовательно, срок оборачиваемости увеличился на 16 дней с 73 до 89 дней.

3. Коэффициент оборачиваемости запасов показывает величину себестоимости реализованной продукции в расчете на один рубль производственных запасов и период отвлечения средств предприятия в форме запасов.

Коб.з. = Себестоимость / (Величина запасов на начало периода + Величина запасов на конец периода) /2

Коб.з.º=2271240/(332026+323113)/2=6,93

Коб.з. ¹=1985379/(332026+323113)/2=6,06

В днях: Доб.з. = 365 / Коб.з.

Доб.з.º=365/6,93=52,642

Доб.з.¹= 365/6,06=60,2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.