1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ТОВАРНЫХ ЗАПАСОВ, ДОХОДОВ ОТ РЕАЛИЗАЦИИ И РОЗНИЧНОГО ТОВАРООБОРОТА, РОЛЬ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА В ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ РОЗНИЧНОЙ ТОРГОВЛИ

1.1. Экономическая сущность и значение товарных запасов, доходов от реализации и розничного товарооборота в хозяйственной деятельности организации

Розничная торговля по своей сути является предпринимательской деятельностью в сфере обмена, связанной с продажей товаров (услуг) конечным потребителям для личного, семейного, дополнительного или коллективного пользования, она является конечным этапом сбыта. Будучи необходимым звеном системы распределения, она обеспечивает продвижение товаров от изготовителя до конечного потребителя. В условиях формирования рыночной экономики все субъекты торговли должны покупать и продавать, с целью получения средств для развития хозяйственной деятельности.

Основными объектами бухгалтерского учета в розничной торговле являются товарные запасы, розничный товарооборот, выручка от реализации товаров, валовая прибыль, прибыль от реализации товаров и др.

Товарные запасы обеспечивают непрерывность реализации товаров и полноту удовлетворения потребностей населения. Экономическая сущность товарных запасов определяется следующим образом: товарные запасы – это товары, пребывающие в сфере товарного обращения, а также у изготовителя и в пути. Товарные запасы призваны обеспечивать непрерывность нормального процесса обращения товаров, страховать непредвиденные перерывы в поступлении товаров. Кроме того, их существование связано с тем, что в торговле оседают товары, не соответствующие требованиям покупателей, а также вследствие превышения предложения над спросом (кризис сбыта). Различают товарные запасы нормального хранения (текущего завоза) и товарные запасы нерегулярного обновления (сезонного и длительного хранения, завоза в отдаленные и труднодоступные районы). [ 9, с.265]

Также под товарными запасами предметов потребления понимается вся масса продукции на рынке, используемая для производственного, личного потребления и на экспорт. Применительно к розничной торговле товарные запасы можно рассматривать как материальную основу розничного товарооборота, т.е. массу товаров, поступившую на объект розничной сети из различных источников и предназначенную для последующей продажи конечному потребителю для личного и коллективного пользования.

Величина товарных запасов должна быть оптимальной для организации, т.е. этот запас, с одной стороны, должен быть достаточным для обеспечения бесперебойной продажи товаров, а с другой – не должен привести к затовариванию и замораживанию товарной массы.

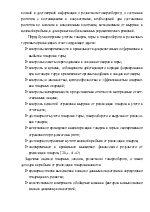

Товарные запасы классифицируются по различным признакам (рис.1.1.1).

[12, c. 107-108]

Товарные запасы

![]()

![]()

![]()

![]()

![]() По назначению

По срокам

По величине

По показателям

По назначению

По срокам

По величине

По показателям

![]()

![]()

![]()

![]() Текущие

Отчетные на Максимальные В натуральных

Текущие

Отчетные на Максимальные В натуральных

дату показателях

![]()

![]()

![]()

![]() Сезонного хранения

Входные, или Минимальные В стоимостных

Сезонного хранения

Входные, или Минимальные В стоимостных

и досрочного завоза начальные показателях

![]()

![]()

![]()

![]() Целевого назначения

Выходные, или Средние В днях оборота

Целевого назначения

Выходные, или Средние В днях оборота

конечные

Рис. 1.1.1. Классификация товарных запасов.

Согласно Инструкции по учету розничного товарооборота, товарных запасов в торговле, утвержденной Постановлением Министерства статистики и анализа Республики Беларусь от 02.07.2002 г. №59, товарные запасы определяют как сумму товаров, принадлежащих торговой организации, числящихся на ее балансе с момента их поступления и предназначенная для реализации.

В товарные запасы в розничной торговле включаются:

Ø товары, предназначенные для розничной торговли;

Ø товары закупленные, оплаченные, но оставленные на ответственном хранении у поставщиков;

Ø товары, сданные в переработку.

В товарные запасы в торговле не включаются:

Ø товары в пути;

Ø тара всех видов: мягкая, жесткая, стеклянная под товаром и свободная;

Ø товары, предназначенные для материально-технического снабжения;

Ø товары в комиссионных магазинах;

Ø товары, принятые на ответственное хранение.[6, с.6]

Актуальным вопросом бухгалтерского учета является правильное понимание и применение экономических категорий, связанных с реализацией товаров: товарооборот и выручка. Содержание категории "розничный товарооборот" определяется такими экономистами как Кравченко Л.И., Пузенко Н.В., Валевич Р.П. и другими в различных литературных источниках (Приложение 1), наиболее значимо и полно с экономической точки зрения, категорию "розничный товарооборот" определяет А. М. Фридман.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.