2. Учет товаров и тары в оптовой торговле

ОАО «Сахарторг»

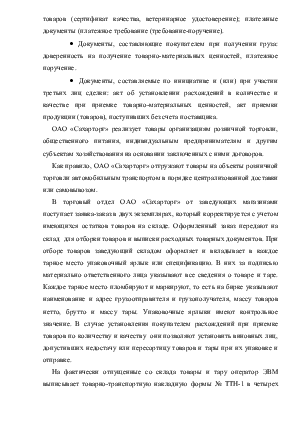

Оптовая торговля – купля-продажа товаров партиями с целью их последующего использования в предпринимательской деятельности или иных целях, не связанных с личным использованием.

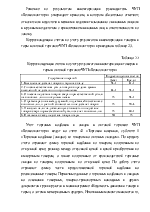

В основе формирования цены товаров лежит себестоимость готовой продукции, которая включает затраты на ее изготовление и реализацию.

Оптовая надбавка взимается субъектами хозяйствования при поставке (реализации, продаже) продукции (товаров) и предназначена для компенсации расходов, связанных с осуществлением оптовых операций и получения прибыли.

Оптовую надбавку устанавливают в процентах к отпускной цене (без налога на добавленную стоимость), сформированной организацией-изготовителем. Максимальный ее размер может устанавливаться до 20 % от количества участвующих оптовых продавцов.

|

Отпускная цена организации изготовителя (без НДС) |

+ |

Транспортные расходы по приобретению товаров |

+ |

Оптовая надбавка торговой организации |

+ |

НДС |

= |

Отпускная цена оптовой торговли (с НДС) |

ОАО «Сахарторг» строго соблюдает порядок ценообразования на всем пути движения товаров: от производства до конечного потребления, используя предварительный контроль за ценами и оптовыми надбавками (торговыми скидками).

В ОАО «Сахарторг» товары поступают от организаций-изготовителей, посредников, зарубежных фирм. Доставка товара осуществляется автомобильным транспортом (самовывоз или централизованный завоз).

Первичные документы:

· Документы, составляемые поставщиком при отправке груза: товарные документы (товарные, товарно-транспортные накладные (приложение 7), спецификации); документы удостоверяющие качество товаров (сертификат качества, ветеринарное удостоверение); платежные документы (платежное требование (требование-поручение).

· Документы, составляющие покупателем при получении груза: доверенность на получение товарно-материальных ценностей, платежное поручение.

· Документы, составляемые по инициативе и (или) при участии третьих лиц сделки: акт об установлении расхождений в количестве и качестве при приемке товарно-материальных ценностей, акт приемки продукции (товаров), поступивших без счета поставщика.

ОАО «Сахарторг» реализует товары организациям розничной торговли, общественного питания, индивидуальным предпринимателям и другим субъектам хозяйствования на основании заключенных с ними договоров.

Как правило, ОАО «Сахарторг» отгружают товары на объекты розничной торговли автомобильным транспортом в порядке централизованной доставки или самовывозом.

В торговый отдел ОАО «Сахарторг» от заведующих магазинами поступает заявка-заказ в двух экземплярах, который корректируется с учетом имеющихся остатков товаров на складе. Оформленный заказ передают на склад для отборки товаров и выписки расходных товарных документов. При отборе товаров заведующий складом оформляет и вкладывает в каждое тарное место упаковочный ярлык или спецификацию. В них за подписью материально ответственного лица указывают все сведения о товаре и таре. Каждое тарное место пломбируют и маркируют, то есть на бирке указывают наименование и адрес грузоотправителя и грузополучателя, массу товаров нетто, брутто и массу тары. Упаковочные ярлыки имеют контрольное значение. В случае установления покупателем расхождений при приемке товаров по количеству и качеству они позволяют установить виновных лиц, допустивших недостачу или пересортицу товаров и тары при их упаковке и отправке.

На фактически отпущенные со склада товары и тару оператор ЭВМ выписывает товарно-транспортную накладную формы № ТТН-1 в четырех экземплярах (приложение 8), в которой товаровед-реализатор своей подписью подтверждает исполнение заказа покупателя, экономист по ценам ─ правильность применения цен и надбавок, бухгалтер ─ правильность таксировки и подсчета итогов, руководитель организации дает разрешение на отпуск товаров и тары, а заведующий складом подтверждает отпуск товаров и тары. При выписке товарно-транспортных накладных с помощью программы «1С:Предприятие» происходит автоматическое формирование цен для розничных торговых организаций и организаций общественного питания с учётом установленных торговых надбавок, наценок общественного питания, налога на добавленную стоимость в цене, налога на продажу .

При централизованной доставке товаров ОАО «Сахарторг» заключает договор с автотранспортной организацией на обслуживание, в котором оговаривают полную материальную ответственность работников автотранспорта за товарно-материальные ценности, принятые к доставке.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.