2. Учет товаров и тары в заготовительной деятельности ЧУП «Гомелькоопвторресурсы» Гомельского ОПС

Следует отметить, что заготовительная деятельность является одной из ведущих отраслей хозяйственной деятельности потребительской кооперации и носит сезонный характер.

Основным источником поступления сельскохозяйственных продуктов и вторичного сырья в ЧУП «Гомелькоопвторресурсы»являются закупка у предприятий и индивидуальных сдатчиков. Планы закупок сельскохозяйственных продуктов и сырья в исследуемом предприятии разрабатывают по общему объему заготовительного оборота в натуральном выражении по важнейшим видам продукции.

Сельскохозяйственная продукция, закупленная у производителей, оплачивается по закупочным ценам, включающим налог на добавленную стоимость. От населения продукция принимается по закупочным ценам без налога на добавленную стоимость. Реализацию сельскохозяйственных продуктов населению через торговую сеть осуществляют по розничным ценам, которые устанавливаются на основании калькуляции, на что издается приказ директора.

Субъекты хозяйствования отгрузку сельскохозяйственной продукции оформляют товарно-транспортной накладной формы № ТТН-1 (Приложение 17,18). Закупку и приемку сельскохозяйственной продукции от предприятий и населения оформляют приемными квитанциями, бланки которых являются бланками строгой отчетности и учитываются на забалансовом счете 008 «Бланки строгой отчетности». Заготовитель, заведующий складом, при приемке сельскохозяйственных продуктов и сырья выписывает приемную квитанцию на закупку вторичного сырья формы ПК-1 и приемную квитанцию на закупку вторичного сырья от населения формы ПК-2 в двух экземплярах. Первый экземпляр перелают сдатчику, второй в бухгалтерию вместе с отчетом (Приложение 19,20,21).

Далее составляют ведомость на закупку сельскохозяйственных продуктов и сырья, где указывается количество сдатчиков, наименование продукции и сырья у населения (либо ведомость на закупку металлолома у населения), закупочная цена и всего к оплате (Приложение 22,23,24).

Продукция принимается строго с определением качества, при отправке от сдатчика должна сопровождаться качественным удостоверением. При приемке картофеля, овощей, фруктов и других видов сельскохозяйственных продуктов и сырья производят отбор проб и лабораторный анализ по показателям качества. При приемке скота составляется приемный акт. При приемке шерсти при присутствии сдатчика производится лабораторный анализ выхода чистого волокна, а также упаковку и взвешивание шерсти. Сдатчику и заведующему складом выдают удостоверение о качестве сданной шерсти. Заведующий складом приходует шерсть по физическому весу. При отпуске сельскохозяйственной продукции и сырья в товарно-транспортной накладной указывают отпускную цену без налога на добавленную стоимость и общую стоимость продукции.

Расчет со сдатчиками (юридические лица, индивидуальные предприниматели) за сданную сельскохозяйственную продукцию ЧУП «Гомелькоопвторресурсы» производит в безналичном порядке. На основании приемной квитанции, выписанной заведующим складом на поставленную продукцию, бухгалтер выписывает платежное поручение в трех экземплярах. Не позднее трех рабочих дней после приемки продукции сдают в банк для оплаты.

Расчеты с населением за сданную сельскохозяйственную продукцию осуществляется из кассы предприятия на основании приемных квитанций, из подотчетных сумм по ведомостям на закупку сельскохозяйственных продуктов у населения.

Расчет со сдатчиками за сданную сельскохозяйственную продукцию учитывают на счете 60 субсчете 2 «Расчеты по закупкам сельскохозяйственной продукции» по аналитическим счетам сдатчиков.

Налог на добавленную стоимость отражается на счете 18-3 «Налог на добавленную стоимость в заготовительной отрасли» и заполняется налоговая декларация (Приложение 29).

При оплате продукции, закупленной у индивидуальных сдатчиков, через кассу их подотчетных сумм или выручки учет расчетов со сдатчиками на счете 60 «Расчеты с поставщиками и подрядчиками» субсчете 2 «Расчеты по закупкам сельскохозяйственной продукции» не ведут. В таких случаях дебетуют счет 41 «Товары», субсчет 4 «Товары и тара в заготовках» на стоимость оплаченных продуктов и сырья и кредитуют счета 50 «Касса», 71 «Расчеты с подотчетными лицами», 90 «Реализация» субсчет 4 «Реализация заготовительных предприятий» по принадлежности.

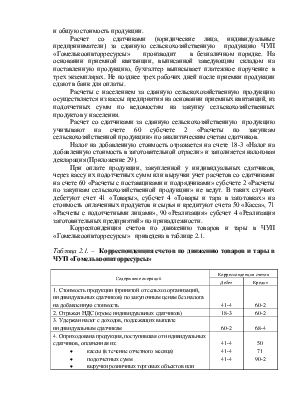

Корреспонденция счетов по движению товаров и тары в ЧУП «Гомелькоопвторресурсы» приведена в таблице 2.1.

Таблица 2.1. – Корреспонденция счетов по движению товаров и тары в ЧУП «Гомелькоопвторресурсы»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.