4. Учет товаров и готовой продукции в общественном питании ЧУП «Белкоопоптторг»

Порядок формирования цен на реализуемые покупные товары, сырье и продукцию собственного производства в общественном питании определен Законом Республики Беларусь «О ценообразовании», указом Президента Республики Беларусь «О некоторых мерах по стабилизации цен в Республики Беларусь», Положением «О порядке формирования и применения цен и тарифов. Все это учтено в ЧУП «Белкоопоптторг».

Покупные товары, реализуемые торговыми объектами общественного питания без кулинарной или иной технологической обработки, отпускаются населению по розничным ценам, включающим торговую надбавку, налог на добавленную стоимость и налог с продаж. Продажные цены на покупные товары, отпускаемые порционно, формируются с учетом установленных уровней торговой надбавки и наценки общественного питания для массовых блюд, а также налога на добавленную стоимость. Общий уровень торговой надбавки не должен превышать 30%, а на социально-значимые товары – более низкие ставки торговых надбавок. Покупные товары учитывают: на кухне – по розничным ценам без налога на добавленную стоимость и фиксированным розничным ценам, в буфете – по розничным ценам с включением налога на добавленную стоимость и фиксированным розничным ценам.

Сырье и продукты, подлежащие технологической обработке, учитывают на кухне столовой – по розничным ценам с установленной наценкой.

Продажная цена на продукцию собственного производства, реализуемую населению, определяется путем составления на каждое изделие расчета в калькуляционной карточке (приложение 49). Основанием для ее составления служит предусмотренный планом меню ассортимент выпускаемых блюд и кулинарных изделий, нормы закладки сырья и учетные цены на него.

Калькуляция цены сводится к суммированию стоимости сырьевых компонентов по учетным ценам, включающим наценку общественного питания, налог на добавленную стоимость. Калькуляционные карточки регистрируют в специальном Реестре калькуляционных карточек. Для контроля за ценами ведется книга регистрации окончательных продажных цен на продукты и товары.

В ЧУП «Белкоопоптторг» в общественном питании выделяют следующие центры ответственности за сохранностью товаров, продуктов, продукции собственного производства и денег: кухня столовой, буфет, кондитерский цех, мехкасса. Отдельно распределительного склада общественного питания и кладовой в ЧУП «Белкоопоптторг» не выделяют. Все товары и тара, поступающие от поставщиков, хранятся на основном складе организации. Отпуск продуктов со склада на кухню столовой производится в пределах суточной потребности с учетом переходящего их остатка на кухне на начало дня. Суточная потребность в продуктах определяется по плану-меню, составляемому заведующим производством накануне дня приготовления пищи. Данное внутреннее перемещение оформляется товарной накладной формы № ТН-2 (приложение 50). Поступление товаров от поставщиков на кухню оформляется товарно-транспортной накладной формы № ТТН-1.

При приемке поступивших продуктов заведующий складом проверяет по количеству и качеству в соответствии с Положением о приемке товаров по количеству и качеству.

Продукты на кухне столовой учитывают по розничным ценам без налога на добавленную стоимость, а готовые изделия – по ценам калькуляции.

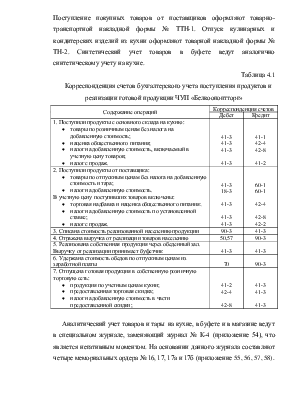

Отпуск готовых изделий из кухни на раздачу, в буфет и магазин оформляют товарной накладной формы № ТН-2 (приложение 51) или товарно-транспортной накладной формы № ТТН-1(Приложение52). Поскольку материальная ответственность в раздаточной и в производственном цехе совмещена, то учет готовых изделий, переданных из производства на раздачу организуют в журнале учета отпуска продукции на раздаточную.

Продукция собственного производства реализуется в столовой через обеденный зал за наличный расчет, а также рабочим и служащим с последующим удержанием из заработной платы.

Расчет с покупателями в столовой осуществляется после отпуска им продукции. Потребитель получает готовую продукцию с раздаточной линии и оплачивает ее стоимость кассиру в конце раздаточной стойки. Кассир-контролер подсчитывает стоимость отпущенных блюд, пробивает по кассовому аппарату чек, погашает его и вручает покупателю для проверки правильности подсчета суммы покупки, а затем производит с ним расчет. В конце рабочего дня определяют выручку от реализации продукции собственного производства путем составления акта подсчета продаж и отпуска изделий кухни. Контроль выручки от реализации продукции осуществляется по показания счетчиков контрольно-кассового аппарата на линии раздачи.

Отпуск обедов работникам своей организации оформляют ведомостью отпуска питания работникам общественного питания.

Каждые два дня заведующий производством составляет отчет о движении товаров и тары в двух экземплярах (приложение 53), который затем прошивается вместе с первичными документами и сдается в бухгалтерию для проверки и хранения. Второй экземпляр отчета с подписью бухгалтера о приемке и проверке остается у заведующего производством.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.