3. Учет и анализ расчетных и кредитных операций

В частном унитарном предприятии «Комбинат кооперативной промышленности» Буда–Кошелевского райпо применяются следующие формы безналичных расчетов: платежными поручениями, платежными требованиями, расчетными чеками.

На получение сумм за отгруженную продукцию, выполненные работы, оказанные услуги поставщики представляют в банк платежное требование, которое является расчетным документом, содержащим требование получателя средств к плательщику об уплате необходимой суммы через банк. К платежному требованию прилагаются товарно-транспортные (товарные) накладные, подтверждающие факт отгрузки продукции или оказания услуг.

В случаях, когда инициатива в расчетах исходит от частного унитарного предприятия «Комбинат кооперативной промышленности», выписывается платежное поручение – расчетный документ, представляющий собой распоряжение о списании средств со счета организации и зачислении их на счет получателя. В поручениях по расчетам за продукцию указывается общее наименование оплаченной продукции и делается ссылка на номер и дату товарно-транспортной (товарной) накладной поставщика (Приложение Х).

Расчетные чеки являются письменными поручениями банку перечислить со счета организации на счет чекодержателя определенную сумму средств. Бланки расчетных чеков изготавливаются Национальным банком и являются бланками строгой отчетности.

С момента регистрации предприятия «Комбинат кооперативной промышленности» в качестве юридического лица его обязанности перед государством определяются правильностью, полнотой исчисления и своевременностью погашения различных налогов и сборов. В зависимости от источников возмещения все платежи в бюджет и отчисления во внебюджетные фонды подразделяются на следующие группы:

1. налоги, удерживаемые из заработной платы работников организации (подоходный налог);

2. налоги, включаемые в расходы организации (отчисления в Фонд социальной защиты населения, платежи за землю, государственные пошлины и др.);

3. налоги, уплачиваемые из выручки (налог на добавленную стоимость, налог с продаж, налог на услуги);

4. налоги, уплачиваемые из прибыли (налог на недвижимость, налог на прибыль и доходы, местные налоги и сборы).

К прочим расчетам с бюджетом относятся штрафные санкции за просрочку платежей по налогам и сборам, несвоевременное представление отчетов в налоговые органы и т.п.

Расчеты по налоговым и обязательным неналоговым платежам ведутся на счете 68 « Расчеты по налогам и сборам» и соответствуют общепринятой методике учета (Приложение АИ; АК).

В связи с тем, что на ЧУП «Комбинат кооперативной промышленности» ведется автоматизированная форма учета, все расчеты связанные с налоговым учетом представлены в виде машинограмм (Приложение АГ – АЗ).

В соответствии с Законом Республики Беларусь «О размерах обязательных страховых взносов в Фонд социальной защиты населения» частное унитарное предприятие «Комбинат кооперативной промышленности» является плательщиком обязательных страховых взносов. Объектом для начисления страховых взносов в Фонд социальной защиты населения являются все виды выплат, начисленных в пользу работников. Организация производит уплату взносов в Фонд социальной защиты населения в срок, установленный для выдачи заработной платы. На обслуживающий банк возлагается обязанность по истребованию от клиентов платежных поручений на перечисление страховых взносов при выдаче им средств на оплату труда.

Расчеты с Фондом социальной защиты населения учитываются по счету 69 «Расчеты по социальному страхованию и обеспечению». По дебету данного счета отражается использование средств Фонда социальной защиты населения на социальные выплаты, а также перечисление средств в Фонд социальной защиты населения; по кредиту – начисление задолженности перед Фондом социальной защиты населения по страховым взносам (Приложение АЛ; АМ).

В процессе хозяйственной деятельности у комбината появляется необходимость для использования кредита в силу кругооборота средств. Порядок кредитования, оформления кредитов и их погашения регулируется правилами, утвержденными Национальным банком, и кредитными договорами.

Частное унитарное предприятие «Комбинат кооперативной промышленности» Буда–Кошелевского райпо пользуется долгосрочными (предоставляются на 1 – 6 лет) и краткосрочными (предоставляются на срок до 1 года) кредитами. Учет расчетов по кредитам и займам банка ведут на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» (Приложение АЛ).

Особую роль играет кредит в формировании оборотных средств, поскольку он регулирует общую суму имеющихся средств и потребность в них. Участвуя в формировании оборотных средств, кредит одновременно способствует экономии издержек обращения и перераспределению оборотных средств.

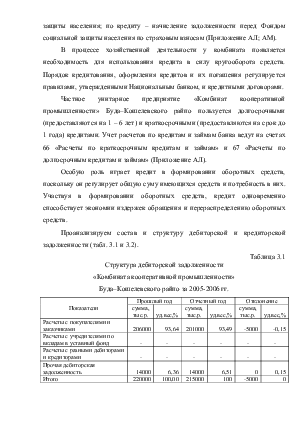

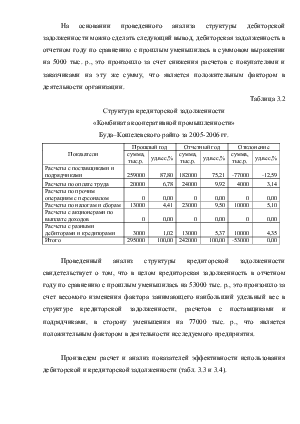

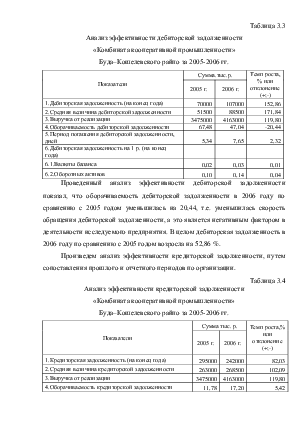

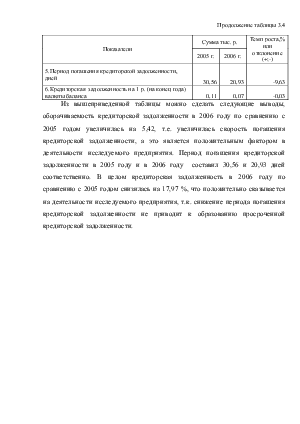

Проанализируем состав и структуру дебиторской и кредиторской задолженности (табл. 3.1 и 3.2).

Таблица 3.1

Структура дебиторской задолженности

«Комбината кооперативной промышленности»

Буда–Кошелевского райпо за 2005-2006 гг.

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение |

|||

|

сумма, тыс.р. |

уд.вес,% |

сумма, тыс.р. |

уд.вес,% |

сумма, тыс.р. |

уд.вес,% |

|

|

Расчеты с покупателями и заказчиками |

206000 |

93,64 |

201000 |

93,49 |

-5000 |

-0,15 |

|

Расчеты с учредителями по вкладам в уставный фонд |

- |

- |

- |

- |

- |

- |

|

Расчеты с разными дебиторами и кредиторами |

- |

- |

- |

- |

- |

- |

|

Прочая дебиторская задолженность |

14000 |

6,36 |

14000 |

6,51 |

0 |

0,15 |

|

Итого |

220000 |

100,00 |

215000 |

100 |

-5000 |

0 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.