2. Анализ финансового состояния Малоритского райпо

2.1. Анализ имущества Малоритского райпо и источников его

формирования

Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Поэтому в процессе анализа имущества организации в первую очередь на основании бухгалтерского баланса (приложения А, Д) изучим состав, структуру и динамику имущества Малоритского райпо по средствам проведения горизонтального и вертикального анализа (таблица 2.1.1).

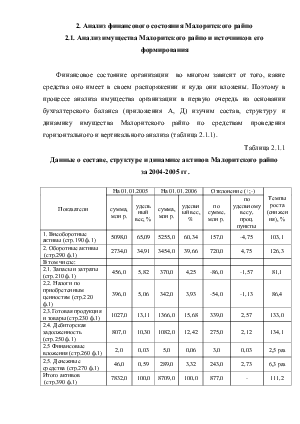

Таблица 2.1.1

Данные о составе, структуре и динамике активов Малоритского райпо

за 2004-2005 гг.

|

Показатели |

На 01.01.2005 |

На 01.01.2006 |

Отклонение (+;-) |

Темпы роста (снижения), % |

|||

|

сумма, млн р. |

удельный вес, % |

сумма, млн р. |

удельный вес, % |

по сумме, млн р. |

по удельному весу, проц. пункты |

||

|

1. Внеоборотные активы (стр.190 ф.1) |

5098,0 |

65,09 |

5255,0 |

60,34 |

157,0 |

-4,75 |

103,1 |

|

2. Оборотные активы (стр.290 ф.1) |

2734,0 |

34,91 |

3454,0 |

39,66 |

720,0 |

4,75 |

126,3 |

|

В том числе: |

|||||||

|

2.1. Запасы и затраты (стр.210 ф.1) |

456,0 |

5,82 |

370,0 |

4,25 |

-86,0 |

-1,57 |

81,1 |

|

2.2. Налоги по приобретенным ценностям (стр.220 ф.1) |

396,0 |

5,06 |

342,0 |

3,93 |

-54,0 |

-1,13 |

86,4 |

|

2.3.Готовая продукция и товары (стр.230 ф.1) |

1027,0 |

13,11 |

1366,0 |

15,68 |

339,0 |

2,57 |

133,0 |

|

2.4. Дебиторская задолженность (стр.250 ф.1) |

807,0 |

10,30 |

1082,0 |

12,42 |

275,0 |

2,12 |

134,1 |

|

2.5 Финансовые вложения (стр.260 ф.1) |

2,0 |

0,03 |

5,0 |

0,06 |

3,0 |

0,03 |

2,5 раз |

|

2.5. Денежные средства (стр.270 ф.1) |

46,0 |

0,59 |

289,0 |

3,32 |

243,0 |

2,73 |

6,3 раз |

|

Итого активов (стр.390 ф.1) |

7832,0 |

100,0 |

8709,0 |

100,0 |

877,0 |

- |

111,2 |

Данные таблицы 2.1.1 свидетельствуют о том, что в 2005 г. в Малоритском райпо наблюдается увеличение активов на 11,2 процентов или на 877 млн р., в том числе внеоборотных активов – на 3,1 процента или 157 млн р., а оборотных активов – на 26,3 процентов или 720 млн р. Сложившееся соотношение темпов изменения внеоборотных и оборотных активов привело к повышению доли оборотных активов с 34,91 до 39,66 процентов и снижению удельного веса внеоборотных активов с 65,09 до 60,34 процентов. В составе оборотных активов произошло снижение запасов и затрат на 18,9 процентов, налогов по приобретенным ценностям на 13,6 процентов. Рост остатков дебиторской задолженности на 34,1 процентных пунктов или 275 млн р. свидетельствует об отвлечении средств Малоритского райпо в деятельность других субъектов хозяйствования, что негативно характеризует претензионную работу организации. Рост остатков готовой продукции на 33 процента или 339 млн р. вызван ростом объемов деятельности Малоритского райпо. Повышение остатков денежных средств в 6,3 раза или 243 млн р. свидетельствует о неэффективном их использовании, поскольку в результате инфляции денежные средства обесцениваются.

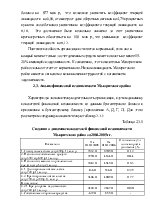

Далее в ходе анализа на основании данных бухгалтерского баланса (приложения А, Д) оценим состав, структуру и динамику источников формирования активов Малоритского райпо по средствам проведения горизонтального и вертикального анализа (таблица 2.1.2).

Данные таблицы 2.1.2 свидетельствуют о том, что в 2005г. в Малоритском райпо собственные источники финансирования возрастли на 4,4 процентов или 174 млн р. при одновременном росте заемных и привлеченных средств на 18,3 процентов или 703 млн р. Сложившееся соотношение темпов роста привело к понижению долевого участия собственных источников финансирования в формировании имущества Малоритского райпо с 50,94 до 47,81 процентов, что свидетельствует о повышении финансовой зависимости организации. Наличие в составе источников финансирования краткосрочных кредитов и займов характеризует негативную работу Малоритского райпо, а с другой стороны влечет увеличение расходов по оплате процентов за кредит и как результат – снижение прибыли. Повышение кредиторской задолженности на 8 процентов или 199 млн р. с одной стороны можно оценить как положительную тенденцию, поскольку кредиторская задолженность является бесплатным внешним источником финансирования, а с другой стороны, повышение кредиторской задолженности является признаком неплатежеспособности Малоритского райпо.

Таблица 2.1.2

Данные о составе, структуре и динамике источников формирования

активов Малоритского райпо за 2004-2005 гг.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.