"Финансы", 2011, N 3

О ДОХОДНОСТИ НАКОПИТЕЛЬНОЙ ЧАСТИ ТРУДОВОЙ ПЕНСИИ

В НЕГОСУДАРСТВЕННОМ ПЕНСИОННОМ ФОНДЕ

Основной смысл современного этапа пенсионной реформы - постепенное повышение уровня трудовой пенсии к заработку застрахованного лица, который он получал до выхода на пенсию. В соответствии со стандартами Международной организации труда средняя пенсия должна составлять не менее 40% средней заработной платы. В России данный показатель пока не дотягивает до 30%.

Значительную роль в повышении пенсии должен играть сам будущий пенсионер. Российское законодательство позволяет гражданам влиять на размер взносов, направляемых на формирование накопительной части трудовой пенсии, и на доходность от размещения пенсионных накоплений. Как один из вариантов рост этих накоплений возможен за счет формирования накопительной части пенсии в негосударственном пенсионом фонде, поскольку доходность фондов не только превышает инфляцию, но и опережает доходность государственной управляющей компании.

Работа негосударственного пенсионного фонда (НПФ) в обязательном пенсионном страховании аналогична работе Пенсионного фонда РФ. НПФ аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной части трудовой пенсии в соответствии с Федеральными законами "О трудовых пенсиях в Российской Федерации" и "О негосударственных пенсионных фондах".

Однако сложившаяся в России система финансовых отношений между ПФР, НПФ и застрахованными лицами не позволяет НПФ в полной мере эффективно и оперативно управлять средствами пенсионных накоплений своих клиентов.

На сегодняшний день в России обязательное пенсионное страхование осуществляют 123 НПФ, клиентами которых являются почти 6,8 млн человек, и их число постоянно растет. Согласно Федеральному закону от 07.05.1998 N 75-ФЗ "О негосударственных пенсионных фондах" договор между НПФ и застрахованным лицом вступает в силу при соблюдении нескольких условий:

1) застрахованное лицо подает заявление о переходе в НПФ не позднее 31 декабря;

2) договор между НПФ и застрахованным в течение 1 месяца с момента подписания должен быть представлен в ПФР;

3) договор вступает в действие с момента поступления средств на расчетный счет НПФ;

4) ПФР пересылает средства пенсионных накоплений в выбранный застрахованным лицом фонд не позднее 31 марта года, следующего за годом подачи застрахованным лицом заявления о переходе в фонд. Одновременно с указанными средствами ПФР передает НПФ информацию о графике и об объемах поступления страховых взносов за предыдущий период;

5) средства в НПФ переводятся только после внесения в Единый реестр застрахованных лиц записи об удовлетворении заявления застрахованного лица, с которым заключен и зарегистрирован договор, о переводе средств в выбранный НПФ.

При заключении договора об обязательном пенсионном страховании средства, подлежащие переводу в негосударственный пенсионный фонд, поступают ему из ПФР не сразу. А это значит, что и выгоду застрахованное лицо какое-то время не получает.

Заявления о переводе средств находятся в ПФР в стадии обработки в течение трех месяцев - с января по март. После этого в ПФР формируются денежные транши в НПФ, которые поступают не "одним куском", а с разбивкой по застрахованным лицам с указанием конкретных сумм на каждое застрахованное лицо. Именно поэтому НПФ своих клиентов "знают в лицо".

Работодатели ежемесячно вносят страховые взносы за своих работников на счета ПФР. Туда же направляются средства тех застрахованных, кто перевел накопительную часть пенсии в НПФ. Почему это происходит? Данные средства не могут быть переведены в НПФ сразу по мере поступления в ПФР, так как нет информации о том, кому (на какой лицевой счет), куда (в какой НПФ) и какую сумму переводить. Такая информация появляется у ПФР только после того, как работодатели предоставят индивидуальные сведения на своих работников.

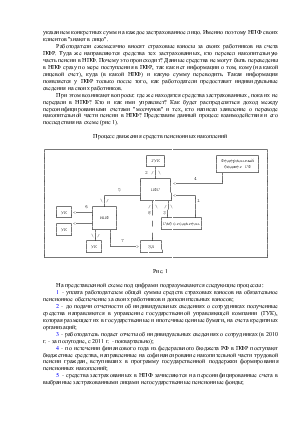

При этом возникают вопросы: где же находятся средства застрахованных, пока их не передали в НПФ? Кто и как ими управляет? Как будет распределяться доход между персонифицированными счетами "молчунов" и тех, кто написал заявление о переводе накопительной части пенсии в НПФ? Представим данный процесс взаимодействия и его последствия на схеме (рис 1).

Процесс движения средств пенсионных накоплений

┌─────────────────────────────────────────────────────────────────────────┐

│ ┌─────┐ ┌─────────────┐ │

│ │ ГУК │ │ Федеральный │ │

│ └──┬──┘ │ бюджет РФ │ │

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.