6. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

6.1. Основные источники эффективности проектируемой системы

Рассматриваемое в данном проекте совершенствование системы подготовки нефти путем применения установки предварительного сброса воды, позволяет производить процесс разделения фаз эмульсии (воды от нефти).

В целом технология обеспечивает решение следующих нефтепромысловых задач:

- сокращение потерь нефти;

- увеличение объемов ее реализации;

- уменьшение расхода химреагентов;

- закачку отделенной воды в пласт для поддержания пластового давления;

- предохранение оборудования и нефтепроводов от внутренней коррозии.

6.2. Методика расчета экономических показателей проектируемой системы

Экономическими критериями эффективности проведения мероприятия являются:

- прирост потока денежной наличности;

- прирост чистой текущей стоимости;

- срок окупаемости;

- коэффициент отдачи капитала;

- внутренняя норма рентабельности проекта;

- чувствительность проекта к риску.

Прирост потока денежной наличности рассчитывается по следующей формуле:

ΔПДНt = ΔВt – ΔИt – ΔКt – ΔНt (6.1.)

Где ΔВt– прирост выручки от проведения мероприятия в t-ом году, тыс.р,

ΔИt – прирост текущих затрат в t-ом году, тыс.р,

ΔКt –капитальные затраты в t-ом году, тыс.р, связанные с проведением мероприятия, тыс.руб,

ΔНt– прирост величины налоговых выплат в t-ом году, тыс.р.

При расчете по формуле (8.1.) целесообразно использовать цены предприятия на нефть и газ без учета акцизного налога и налога на добавленную стоимость:

n

Bt =ΣQit• Цit , (6.2)

t=1

где n – количество производимых углеводородных продуктов,

Qit – объем реализации I-го углеводородного продукта в t-ом году, тыс.т, млн.м3,

Цit – цена предприятия на I-ый продукт в t-ом году, тыс.р/т, тыс.р/тыс.м3.

Уравнение для определения срока окупаемости:

|

|

(6.3.) |

где tн – момент начала производства продукции с использованием проекта, соответствует моменту окончанию проекта (строительства);

Т – срок окупаемости;

К- сумма капитальных вложений (единовременных затрат) в проект ( без приведения к концу освоения).

Величина Т находится путем последовательного суммирования ряда дисконтированных доходов до тех пор, пока не будет получена сумма равная объему капитальных вложений.

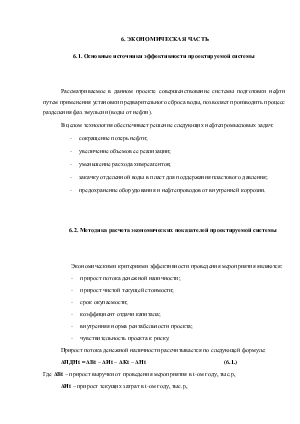

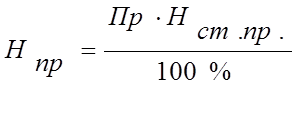

Расчет налогов предполагает определение размера налога, относимых на финансовый результат и налога на прибыль, он рассчитывается:

Нпр - налог на прибыль, выражается формулой:

|

|

(6.4.) |

где Нст.пр. – ставка налога на прибыль, %;

Пр – прибыль без учета налога на имущество, руб.

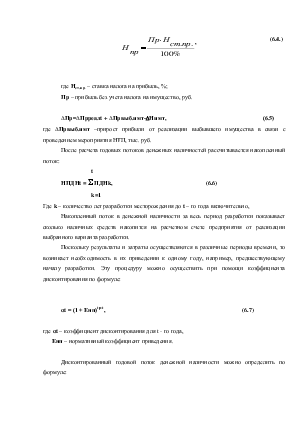

DПр=DПрреалt + DПрвыб.имт-DНимт, (6.5)

гдеDПрвыб.имт –прирост прибыли от реализации выбывшего имущества в связи с проведением мероприятия НТП, тыс. руб.

После расчета годовых потоков денежных наличностей рассчитывается накопленный поток:

t

НПДНt = ΣПДНk, (6.6)

k=1

Где k– количество лет разработки месторождения до t – го года включительно,

Накопленный поток в денежной наличности за весь период разработки показывает сколько наличных средств накопится на расчетном счете предприятия от реализации выбранного варианта разработки.

Поскольку результаты и затраты осуществляются в различные периоды времени, то возникает необходимость в их приведении к одному году, например, предшествующему началу разработки. Эту процедуру можно осуществить при помощи коэффициента дисконтирования по формуле:

αt = (1 + Енп)tp-t, (6.7)

где αt – коэффициент дисконтирования для t - го года,

Енп – нормативный коэффициент приведения.

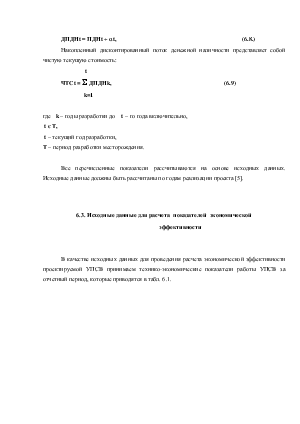

Дисконтированный годовой поток денежной наличности можно определить по формуле:

ДПДНt = ПДНt + αt, (6.8.)

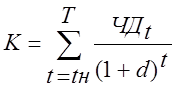

Накопленный дисконтированный поток денежной наличности представляет собой чистую текущую стоимость:

t

ЧТСt = ΣДПДНk, (6.9)

k=1

гдеk – годы разработки доt – го года включительно,

t єТ,

t– текущий год разработки,

Т – период разработки месторождения.

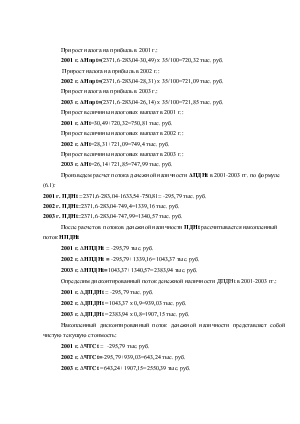

Все перечисленные показатели рассчитываются на основе исходных данных. Исходные данные должны быть рассчитаны по годам реализации проекта [5].

6.3. Исходные данные для расчета показателей экономической

эффективности

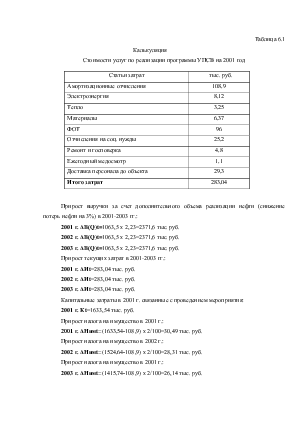

В качестве исходных данных для проведения расчета экономической эффективности проектируемой УПСВ принимаем технико-экономические показатели работы УПСВ за отчетный период, которые приводятся в табл. 6.1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

,

, ,

,