МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

по дисциплине: Технико-экономический анализ деятельности предприятия

на тему: «Анализ себестоимости производства продукции (работ, услуг)

Выполнил:

студентка VI курса гр. МТЭК

заочного отделения

Крюкова В.С.

Научный руководитель:

Бачинина Ю.П.

Содержание:

Введение

1. Краткая характеристика ФУПНП и КРС, егоорганизационно- технических и экономических возможностей и проблем

2. Анализ затрат на производство продукции

2.1. Анализ изменения структуры затрат по сравнению с планом

2.2. Анализ изменения структуры затрат по сравнению с предыдущим годом, анализ динамики структуры затрат

2.3. Анализ материальных затрат

2.4. Анализ затрат на оплату труда

2.5. Анализ амортизационных отчислений

2.6. Анализ расхода прочих затрат

Вывод. Поиск резервов снижения себестоимости

Список использованной литературы

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширения воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ, и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

Полная себестоимость товарной продукции в целом и по элементам затрат;

Затраты на рубль товарной продукции;

Себестоимость отдельных изделий;

Отдельные статьи затрат.

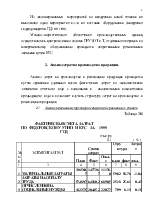

Источниками информации для анализа себестоимости продукции предприятия являются «Отчет о затратах на производство и реализацию продукции предприятия, плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

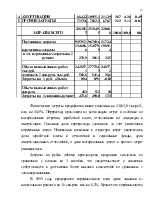

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.); затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.)

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

Группировка затрат по назначению, т.е. по статьям калькуляций, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляций: сырье и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные, что имеет немаловажное значение при анализе себестоимости продукции.

Постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства.

Переменные расходы (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Уровень постоянных расходов оказывает существенное влияние на уровень себестоимости продукции при изменении объема производства: объем производства растет – себестоимость снижается и наоборот.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.