Виды доходов и расходов организации.

Отчет о прибылях и убытках показывает эффективность управленческих решений в хозяйственной деятельности предприятия за определенный период времени.

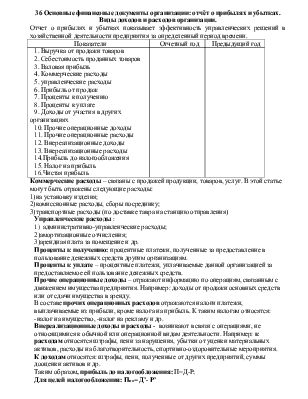

Показатели |

Отчетный год |

Предыдущий год |

|

1. Выручка от продажи товаров 2. Себестоимость проданных товаров 3. Валовая прибыль 4. Коммерческие расходы 5. управленческие расходы 6. Прибыль от продаж 7. Проценты к получению 8. Проценты к уплате 9. Доходы от участия в других организациях 10. Прочие операционные доходы 11. Прочие операционные расходы 12. Внереализационные доходы 13. Внереализационные расходы 14.Прибыль до налогообложения 15. Налог на прибыль 16.Чистая прибыль |

Коммерческие расходы – связаны с продажей продукции, товаров, услуг. В этой статье могут быть отражены следующие расходы:

1)на установку изделия;

2)комиссионные расходы, сборы посреднику;

3)транспортные расходы (по доставке тавра на станцию отправления)

Управленческие расходы :

1) административно-управленческие расходы;

2)амортизационные отчисления;

3)арендная плата за помещение и др.

Проценты к получению: процентные платежи, полученные за предоставление в пользование денежных средств другим организациям.

Проценты к уплате – процентные платежи, уплачиваемые данной организацией за предоставляемое ей пользование денежных средств.

Прочие операционные доходы – отражают информацию по операциям, связанным с движением имущества предприятия. Например: доходы от продажи основных средств или от сдачи имущества в аренду.

В составе прочих операционных расходов отражаются налоги платежи, выплачиваемые из прибыли, кроме налога на прибыль. К таким налогам относятся:

-налог на имущество, -налог на рекламу и др.

Внереализационные доходы и расходы - возникают в связи с операциями, не относящимися к обычной или операционной видам деятельности. Например: к расходам относятся штрафы, пени за нарушения, убытки от уценки материальных активов, расходы на благотворительность, спортивно-оздоровительные мероприятия.

К доходам относятся: штрафы, пени, полученные от других предприятий, суммы дооценки активов и др.

Таким образом, прибыль до налогообложения: П=Д-Р;

Для целей налогообложения: Пно= Д’- Р’

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.