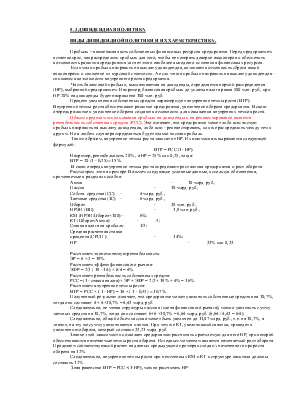

5. 3 ДИВИДЕНДНАЯ ПОЛИТИКА

ВИДЫ ДИВИДЕНДНОЙ ПОЛИТИКИ И ИХ ХАРАКТЕРИСТИКА.

Прибыль – важнейшая часть собственных финансовых ресурсов предприятия. Перед предприятием встает вопрос, как распределить прибыль для того, чтобы не потерять доверие акционеров и обеспечить возможность развития предприятия за счет этого наиболее выгодного источника финансовых ресурсов.

Если мало прибыли направить на выплату дивидендов, возникает возможность сброса акций акционерами и снижение их курсовой стоимости. А если много прибыли направить на выплату дивидендов - снижаются возможности внутреннего роста предприятия.

Часть балансовой прибыли, выплачиваемая на дивиденды, определяется нормой распределения (НР), выбранной предприятием. Например, балансовая прибыль до уплаты налога равна 500 млн. руб., при НР 20% на дивиденды будет направлено 100 млн. руб.

Процент увеличения собственных средств характеризует внутренние темпы роста (ВТР). Внутренние темпы роста обеспечивают развитие предприятия, увеличение оборота предприятия. В свою очередь развитие и увеличение оборота создают возможности для повышения внутренних темпов роста.

Общим пределом использования прибыли на дивиденды и на реинвестирование является рентабельность собственных средств (РСС). Это означает, что предприятие может либо всю чистую прибыль направить на выплату дивидендов, либо всю - реинвестировать, или же распределить между тем и другим. Но в любом случае распределяться будет только чистая прибыль.

Таким образом, внутренние темпы роста зависят от НР. Их взаимосвязь выражается следующей формулой:

ВТР = РСС (1- НР).

Например, рентабельность 20% , а НР = 25% или 0,25, тогда:

ВТР = 20 (1 - 0,25)= 15 %.

В свою очередь внутренние темпы роста определяют рост актива предприятия и рост оборота.

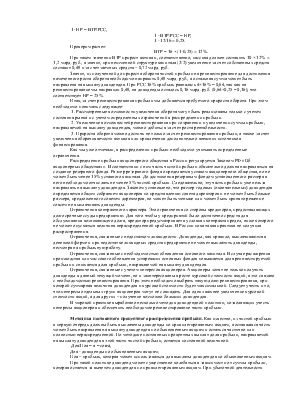

Рассмотрим это на примере. Возьмем следующие условные данные, используя обозначения, применяемые в разделах пособия:

Актив - 10 млрд. руб.;

Пассив - 10 млрд. руб.;

Собств. средства (СС) - 4 млрд. руб.,

Заемные средства (ЗС) - 6 млрд. руб.;

Оборот - 30 млн. руб.;

НРЭИ (ВП) - 1,8 млн. руб.;

КМ (НРЭИ/Оборот×100) - 6%;

КТ (Оборот/Актив) - 3;

Ставка налога на прибыль- 1/3;

Средняя расчетная ставка

процента (CРСП ) - 14%;

НР - 33% или 0,33.

Рассчитаем экономическую рентабельность:

ЭР = 6 × 3 = 18%.

Рассчитаем эффект финансового рычага:

ЭФР = 2/3 ( 18 - 14 ) × 6/4 = 4%.

Рассчитаем рентабельность собственных средств:

РСС =(1 - ставка налога)× ЭР + ЭФР = 2/3 × 18% + 4% = 16%.

Рассчитаем внутренние темпы роста:

ВТР = РСС × ( 1 - НР) = 16 × ( 1 - 0,33) = 10,7%

Полученный результат означает, что предприятие может увеличить собственные средства на 10,7%, тогда они составят: 4 + 4×10,7% = 4,43 млрд. руб.

Следовательно, не меняя структуры пассива (плеча финансового рычага), можно увеличить сумму заемных средств на 10,7%, тогда они составят: 6+6 ×10,7% = 6,64 млрд. руб. (6,64 / 4,43 = 6/4).

Следовательно, общий объем пассива может быть увеличен до 11,07 млрд. руб., т.е. на 10,7%, а значит, на эту же сумму увеличивается и актив. При том же КТ, увеличившийся актив, приведет к увеличению оборота, который составит 33,21 млрд. руб.

Знание этой зависимости позволяет предприятию рассчитать приемлемую для него НР, при которой обеспечиваются намечаемые темпы роста оборота. Исходным моментом является намечаемый рост оборота. Проделаем соответствующий расчет на данных предыдущего примера исходя из намеченного прироста оборота на 12%.

Следовательно, внутренние темпы роста при неизменных КМ и КТ и структуре капитала должны составить 12% .

Зная равенство ВТР = РСС×(1-НР), можно рассчитать НР:

1- НР = ВТР/РСС,

1 - ВТР/РСС = НР,

1 - 12/16 = 0,25.

Проверим расчет:

ВТР = 16 × (1-0,25) = 12%.

При таком значении ВТР прирост актива и, соответственно, пассива должен составить 10 × 12% = 1,2 млрд. руб., а значит, при неизменной структуре капитала (3/2) увеличение за счет собственных средств составит 0,48 и за счет заемных средств – 0,72 млрд. руб.

Значит, из полученной до прироста оборота чистой прибыли на реинвестирование для достижения намеченного роста оборота необходимо направить 0,48 млрд. руб., а остальная сумма может быть направлена на выплату дивидендов. При РСС 16% прибыль равнялась 4×16% = 0,64, так как на реинвестирование мы направили 0,48, на дивиденды осталось 0,16 млрд. руб. (0,64×0,25 = 0,16), что соответствует НР = 25%.

Итак, за счет реинвестирования прибыли мы добиваемся требуемого прироста оборота. При этом необходимо понимать следующее:

1. Рассмотренные возможности увеличения оборота могут быть реализованы только с учетом состояния рынка и с учетом определенных ограничений в распределении прибыли.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.