1. Предмет и метод бухгалтерского учета.

Предметом бухгалтерского учета является производственно-хозяйственная деятельность предприятия, складывающаяся из отдельных хозяйственных операций.

Сущность предмета бухгалтерского учета раскрывается через объекты. Если предмет характеризует общие черты учета, то объект указывает на составные части, входящие в понятие «предмет».

К числу объектов бухгалтерского учета относятся:

-хозяйственные средства предприятия;

-источники формирования этих средств;

-хозяйственные операции.

Объектом бухгалтерского учета на предприятии выступают хозяйственные средства, которые носят название «активы», и источники их образования «пассивы». Под источниками формирования средств понимают способ получения того или иного средства. Хозяйственная операция — это конкретное действие с каким-либо средством или источником средств, оформленное документом.

Метод бухгалтерского учета. Бухгалтерский учет, как любая наука, строится на определенных принципах, имеет свой метод, объединяющий совокупность способов и приемов, при помощи которых он исполняет свои функции. Для изучения состояния и использования средств и их источников применяют различные способы и приемы учета. Сущность метода бухгалтерского учета можно сформулировать так: предприятие обязано вести бухгалтерский учет своего имущества, источников его образования и хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения. Каждый способ или прием бухгалтерского учета называется элементом его метода.

Метод бухгалтерского учета заключается в совокупности следующих приемов (элементов):

· Первичное наблюдение (документация и инвентаризация);

· Стоимостное измерение (оценка и калькуляция);

· Группировка и систематизация (счета и двойная запись);

· Итоговое обобщение (баланс и отчетность).

Важно подчеркнуть, что только в совокупности данные элементы метода формируют информационную систему бухгалтерского учета. Если применять только отдельные элементы метода, то бухгалтерский учет как таковой не состоится. Методические приемы бухгалтерского учета взаимосвязаны, дополняют друг друга и в совокупности составляют единое целое — метод бухгалтерского учета.

2. Методы бухгалтерского учета.

К хозяйственным средствам относят такие ресурсы, которые удовлетворяют трем следующим требованиям:

- находятся в собственности предприятия;

- представляют для предприятия определенную ценность;

- имеют некоторую стоимость (могут быть превращены в деньги).

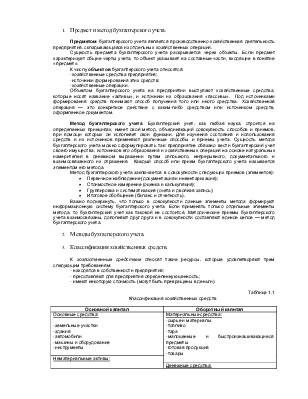

Таблица 1.1

Классификация хозяйственных средств

|

Основной капитал |

Оборотный капитал |

|

|

Основные средства: -земельные участки -здания -автомобили -машины и оборудование -инструменты |

Материальные средства: -сырье и материалы -топливо -тара -малоценные и быстроизнашивающиеся предметы -готовая продукция -товары |

|

|

Нематериальные активы: -лицензии -патенты -программное обеспечение -«ноу-хау» |

||

|

Денежные средства: -в кассе -на расчетном счете |

||

|

Дебиторская задолженность: -покупателей -подотчетных лиц -бюджета -поставщиков (полученные авансы от поставщиков) |

К основному капиталу относят средства длительного использования, которые могут многократно участвовать в хозяйственном процессе. Они переносят (передают) свою стоимость на производимый с их помощью продукт частями по мере износа.

К основным средствам относят средства труда, обслуживающие несколько производственных циклов и функционируют продолжительное время (более года). Свою стоимость средства труда переносят на изготовляемую продукцию (работы, услуги) постепенно в виде амортизации (износа), не теряя при этом форму и внешний вид (здания, машины и т.д.)

Нематериальные активы включают в себя стоимость прав пользования землей, водой, другими природными ресурсами, промышленными образцами, знаками для товаров и услуг, местом на товарной фондовой бирже, стоимость программного обеспечения вычислительной техники, «ноу-хау», гудвилла, прав пользования имуществом и объектами интеллектуальной собственности, т.е. они не имеют овеществленной, материальной формы.

К оборотным средствам относятся предметы труда и денежные средства. Характерная особенность их состоит в том, что свою стоимость они переносят на продукт в течение одного операционного цикла (оборота).

Под оборотом понимают промежуток времени между закупкой сырья для производства продукции и получением выручки от ее продажи покупателю.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.