РОЗДІЛ 5 Аналіз ліквідності і платоспроможності

Платоспроможність – здатність підприємства своєчасно і в повному обсязі погасити свої термінові зобов’язання, тобто під платоспроможністю підприємства мається на увазі наявність в нього грошових коштів та їх еквівалентів в кількості, достатній для розрахунків по кредиторській заборгованості, яка потребує негайного погашення.

Ліквідність активу – здатність трансформуватися без втрат своєї вартості в грошовому вимірі. Ступінь ліквідності визначається часовим відрізком, на протязі якого ця трансформація може бути здійснена, чим він менше, тим вище ліквідність активів.

Ліквідність балансу визначається, як ступінь покриття зобов’язань підприємства його активами, термін перетворення яких в грошову готівку відповідає терміну погашення зобов’язань.

По ступеню ліквідності Активи підприємства підрозділяються на:

А1 – абсолютно ліквідні активи – ця сума по всім статтям грошових засобів і їх еквівалентів, які можуть бути використані для здійснення поточних розрахунків негайно.

А2 – швидкореалізуємі – активи, для звернення яких в грошові засоби потрібен час, більш ніж в першій групі, уся дебіторська заборгованість, інші активи.

А3 – повільно (вільно) реалізуємі активи– найменш ліквідні активи (запаси і затрати).

А4 – важко реалізуємі активи– немобільні активи, призначені для використання в господарській діяльності підприємства на протязі тривалого періода, всі необоротні активи.

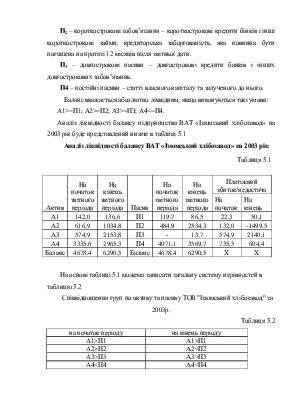

По терміновасті погашення зобов’язань пасиви підприємства поділяються на:

П1 - найбільш термінові зобов’язання – поточні зобов’язання за розрахунками.

П2 – короткострокові зобов’язання – короткострокові кредити бінків і інші короткострокові займи, кредиторська заборгованість, яка повинна бути погашена на протязі 12 місяців після звітньої дати.

П3 – довгострокові пасиви – довгострокові кредити банків і інших довгострокових зобов’язаннь.

П4 – постійні пасиви – статті власного капіталу та залученого до нього.

Баланс вважається абсолютно ліквідним, якщо виконуються такі умови:

А1>=П1; А2>=П2; АЗ>=ПЗ; А4<=П4.

Аналіз ліквідності балансу підприємства ВАТ «Ізюмський хлібозавод» на 2003 рік буде представлений нижче в таблиці 5.1

Аналіз ліквідності балансу ВАТ «Ізюмський хлібозавод» на 2003 рік

Таблиця 5.1

|

Актив |

На початок звітного періода |

На кінець звітного періода |

Пасив |

На початок звітного періода |

На кінець звітного періода |

Платіжний збиток/недостача |

||

|

На початок |

На кінець |

|||||||

|

А1 |

142,0 |

136,6 |

П1 |

119,7 |

86,5 |

22,3 |

50,1 |

|

|

А2 |

616,9 |

1034,8 |

П2 |

484,9 |

2534,3 |

132,0 |

-1499,5 |

|

|

А3 |

574,9 |

2153,8 |

П3 |

- |

13,7 |

574,9 |

2140,1 |

|

|

А4 |

3335,6 |

2965,3 |

П4 |

4071,1 |

3569,7 |

735,5 |

604,4 |

|

|

Баланс |

4678,4 |

6290,5 |

Баланс |

4678,4 |

6290,5 |

Х |

Х |

|

На основі таблиці 5.1 можемо записати загальну систему нерівностей в таблицю 5.2

Співвідношення груп по активу та пасиву ТОВ "Ізюмський хлібозавод" за 2003р.

Таблиця 5.2

|

на початок періоду |

на кінець періоду |

|

А1>П1 |

А1>П1 |

|

А2>П2 |

А2<П2 |

|

А3>П3 |

А3>П3 |

|

А4<П4 |

А4<П4 |

Як видно з розрахунків, на початок звітного періоду баланс підприємства вважався абсолютно ліквідним, так як виконувались всі 4 умови нерівностей. Але на кінець звітного періоду ситуація змінилась, підприємство не є вже абсолютно ліквідним, так як А2<П2.

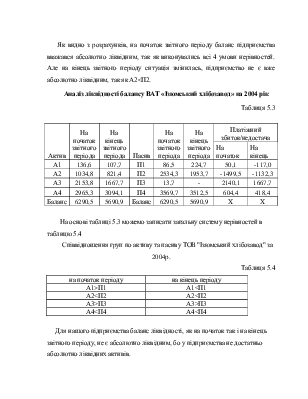

Аналіз ліквідності балансу ВАТ «Ізюмський хлібозавод» на 2004 рік

Таблиця 5.3

|

Актив |

На початок звітного періода |

На кінець звітного періода |

Пасив |

На початок звітного періода |

На кінець звітного періода |

Платіжний збиток/недостача |

||

|

На початок |

На кінець |

|||||||

|

А1 |

136,6 |

107,7 |

П1 |

86,5 |

224,7 |

50,1 |

-117,0 |

|

|

А2 |

1034,8 |

821,4 |

П2 |

2534,3 |

1953,7 |

-1499,5 |

-1132,3 |

|

|

А3 |

2153,8 |

1667,7 |

П3 |

13,7 |

- |

2140,1 |

1667,7 |

|

|

А4 |

2965,3 |

3094,1 |

П4 |

3569,7 |

3512,5 |

604,4 |

418,4 |

|

|

Баланс |

6290,5 |

5690,9 |

Баланс |

6290,5 |

5690,9 |

Х |

Х |

|

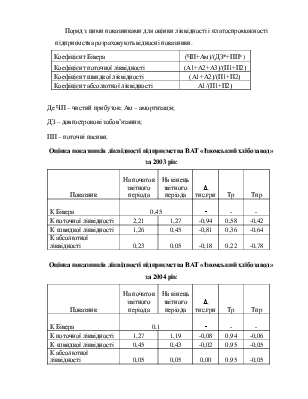

На основі таблиці 5.3 можемо записати загальну систему нерівностей в таблицю 5.4

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.