МЕТОДИЧНІ ВКАЗІВКИ

до виконання розрахункової роботи

з учбової дисципліни «Фінансова діяльність суб’єктів підприємництва»

Мета розрахункової роботи

Мета розрахункової роботи – виявити вміння студентів свідомо застосовувати на практиці знання, отримані в теоретичній частині навчального курсу, а також виробити навички проведення у вітчизняному правовому полі самостійного економічного дослідження в галузі фінансування підприємств з використанням різних форм фінансування – внутрішнього і зовнішнього, дольового та боргового.

Інформаційна база для виконання розрахункової роботи

Розрахункова робота виконується на основі фінансової звітності акціонерного товариства у складі:

- Форма №1 “Баланс”;

- Форма №2 «Звіт про фінансові результати»;

- Форма №3 «Звіт про рух грошових коштів»;

Додаткові вихідні дані, що призначаються викладачем:

1) потреба в капіталі V, тис. грн;

2) ринковий курс акцій на останню звітну дату (до фінансування) K, %.

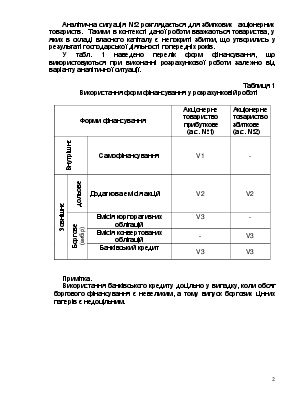

Аналітична ситуація

Завдання на розрахункову роботу сформульовано у вигляді двох аналітичних ситуацій, що є достатньою мірою ідеалізованими, оскільки ігноруються податкові аспекти фінансової діяльності підприємств, а також припускається, що всі господарські операції завершуються у зазначений термін і розрахунки за ними здійснюються виключно грошовими коштами і в повному обсязі.

Аналітична ситуація №1 розглядається для прибуткових акціонерних товариств. Такими в контексті даної роботи вважаються товариства, у яких в складі власного капіталу є сформовані за рахунок чистого прибутку попередніх років резерви або нерозподілений прибуток.

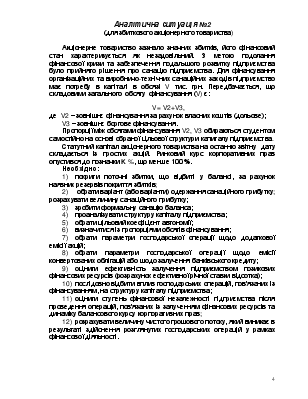

Аналітична ситуація №2 розглядається для збиткових акціонерних товариств. Такими в контексті даної роботи вважаються товариства, у яких в складі власного капіталу є непокриті збитки, що утворились у результаті господарської діяльності попередніх років.

У табл. 1 наведено перелік форм фінансування, що використовуються при виконанні розрахункової роботи залежно від варіанту аналітичної ситуації.

Таблиця 1

Використання форм фінансування у розрахунковій роботі

|

Форми фінансування |

Акціонерне товариство прибуткове (а.с. №1) |

Акціонерне товариство збиткове (а.с. №2) |

||

|

Внутрішнє |

Самофінансування |

V1 |

- |

|

|

Зовнішнє |

дольове |

Додаткова емісія акцій |

V2 |

V2 |

|

Боргове (вибір) |

Емісія корпоративних облігацій |

V3 |

- |

|

|

Емісія конвертованих облігацій |

- |

V3 |

||

|

Банківський кредит |

V3 |

V3 |

||

Примітка.

Використання банківського кредиту доцільно у випадку, коли обсяг боргового фінансування є невеликим, а тому випуск боргових цінних паперів є недоцільним.

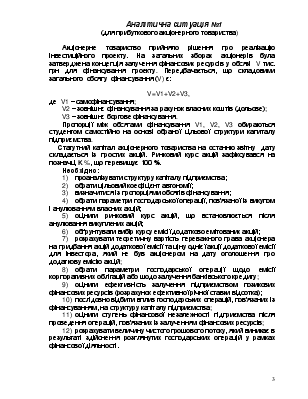

Аналітична ситуація №1

(для прибуткового акціонерного товариства)

Акціонерне товариство прийняло рішення про реалізацію інвестиційного проекту. На загальних зборах акціонерів була затверджена концепція залучення фінансових ресурсів у обсязі V тис. грн для фінансування проекту. Передбачається, що складовими загального обсягу фінансування (V) є:

V=V1+V2+V3,

де V1 – самофінансування;

V2 – зовнішнє фінансування за рахунок власних коштів (дольове);

V3 – зовнішнє боргове фінансування.

Пропорції між обсягами фінансування V1, V2, V3 обираються студентом самостійно на основі обраної цільової структури капиталу підприємства.

Статутний капітал акціонерного товариства на останню звітну дату складається із простих акцій. Ринковий курс акцій зафіксувався на позначці K %, що перевищує 100 %.

Необхідно:

1) проаналізувати структуру капіталу підприємства;

2) обрати цільовий коефіцієнт автономії;

3) визначитися із пропорціями обсягів фінансування;

4) обрати параметри господарської операції, пов’язаної із викупом і анулюванням власних акцій;

5) оцінити ринковий курс акцій, що встановлюється після анулювання викуплених акцій;

6) обґрунтувати вибір курсу емісії додатково емітованих акцій;

7) розрахувати теоретичну вартість переважного права акціонера на придбання акцій додаткової емісії та ціну однієї акції додаткової емісії для інвестора, який не був акціонером на дату оголошення про додаткову емісію акцій;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.