1. Аналіз фінансового стану підприємства

1.1. Характеристика ДХК«ЛВР»

Юридичною адресою та місцезнаходженням ДХК «ЛВР» є|з'являється,являється|:

Україна

Луганська область

м. Антрацит

Вул. Ростовська.40

ДХК «ЛВР» має державну форму власності. Займається машинобудуванням.

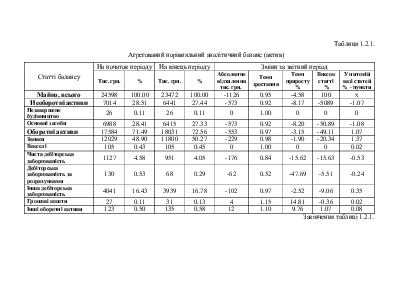

1.2. Загальна|спільна| характеристика складу, структури і динаміки статтів балансу

Аналіз валюти балансу проводиться шляхом порівняння даних загальної|спільної| вартості майна підприємства на початок і на кінець періоду. Для того, щоб аналіз валюти балансу був повним|цілковитим|, необхідно дати оцінку змінам окремих його статей. Така оцінка дається за допомогою горизонтального (тимчасового) і вертикального (структурного) аналізів. При горизонтальному аналізі виявляються абсолютні і відносні зміни величин статтів балансу за певний період і дається оцінка цим змінам. В більшості випадків дослідження структури і динаміки фінансового стану підприємства проводиться|виробляється,справляється| за допомогою складання ущільненого порівняльного аналітичного балансу шляхом агрегації деяких однорідних по складу елементів балансових статей. Спосіб угрупування в ньому статей вибирається індивідуально, залежно від значущості тієї або іншої статті для конкретного підприємства. Порівняльний аналітичний баланс одержують|отримують| з|із| початкового|вихідного| балансу шляхом агрегації і доповнення показниками структури, динаміки і структурної динаміки вкладень і джерел засобів підприємства за звітний рік.

Використовуючи порівняльний аналітичний баланс підприємства, можна всесторонньо|всебічно,усебічно| проаналізувати і оцінити структуру капіталу, склад джерел формування майна підприємства, розміщення засобів в активах підприємства.

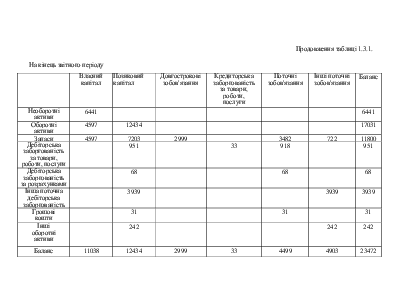

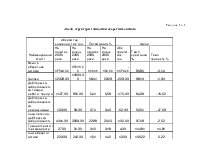

Таблиця 1.2.1.

Агрегований порівняльний аналітичний баланс (актив)

|

Статті балансу |

На початок періоду |

На кінець періоду |

Зміни за звітний період |

||||||

|

Тис. грн. |

% |

Тис. грн. |

% |

Абсолютне відхилення тис. грн. |

Темп зростання|зросту| |

Темп приросту % |

Внесок|вклад| статті % |

У питомій вазі статей % - пункти |

|

|

Майно, всього |

24598 |

100.00 |

23472 |

100.00 |

-1126 |

0.95 |

-4.58 |

100 |

х |

|

Необоротні активи |

7014 |

28.51 |

6441 |

27.44 |

-573 |

0.92 |

-8.17 |

-5089 |

-1.07 |

|

Незавершене будівництво |

26 |

0.11 |

26 |

0.11 |

0 |

1.00 |

0 |

0 |

0 |

|

Основні засоби |

6988 |

28.41 |

6415 |

27.33 |

-573 |

0.92 |

-8.20 |

-50.89 |

-1.08 |

|

Оборотні активи |

17584 |

71.49 |

18031 |

72.56 |

-553 |

0.97 |

-3.15 |

-49.11 |

1.07 |

|

Запаси |

12029 |

48.90 |

11800 |

50.27 |

-229 |

0.98 |

-1.90 |

-20.34 |

1.37 |

|

Векселі |

105 |

0.43 |

105 |

0.45 |

0 |

1.00 |

0 |

0 |

0.02 |

|

Чиста дебіторська заборгованість |

1127 |

4.58 |

951 |

4.05 |

-176 |

0.84 |

-15.62 |

-15.63 |

-0.53 |

|

Дебіторська заборгованість за розрахунками |

130 |

0.53 |

68 |

0.29 |

-62 |

0.52 |

-47.69 |

-5.51 |

-0.24 |

|

Інша дебіторська заборгованість |

4041 |

16.43 |

3939 |

16.78 |

-102 |

0.97 |

-2.52 |

-9.06 |

0.35 |

|

Грошові кошти |

27 |

0.11 |

31 |

0.13 |

4 |

1.15 |

14.81 |

-0.36 |

0.02 |

|

Інші оборотні активи |

123 |

0.50 |

135 |

0.58 |

12 |

1.10 |

9.76 |

1.07 |

0.08 |

Закінчення таблиці 1.2.1.

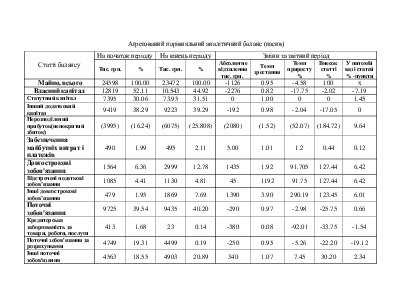

Агрегований порівняльний аналітичний баланс (пасив)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.