Содержание

9. Экономическая часть.

9.1. Технические данные новой и устаревшей подъемных машин.

9.2. Методика определения годового экономического эффекта.

9.3. Расчет заработной платы обслуживающего персонала.

9.4. Определение себестоимости одной тонны угля по элементу

«Заработная плата».

9.5. Определение себестоимости одной тонны угля по элементу «Амортизационные отчисления».

9.6. Определение себестоимости одной тонны угля по элементу «Электроэнергия».

9.7. Определение себестоимости одной тонны поднимаемого груза

по элементу «Вспомогательные материалы».

9.8. Определение годового экономического эффекта.

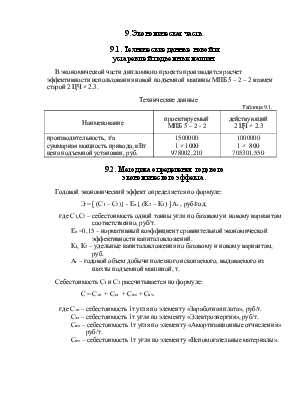

9. Экономическая часть.

9.1. Технические данные новой и

устаревшей подъемных машин.

В экономической части дипломного проекта производится расчет эффективности использования новой подъемной машины МПБ 5 – 2 – 2 взамен старой 2 ЦЧ × 2.3.

Технические данные

Таблица 9.1.

|

Наименование |

проектируемый МПБ 5 – 2 - 2 |

действующий 2 ЦЧ × 2.3 |

|

производительность, т/а суммарная мощность привода, кВт цена подъемной установки, руб. |

1500000 1 × 1000 978002,210 |

1000000 1 × 800 705301,550 |

9.2. Методика определения годового

экономического эффекта.

Годовой экономический эффект определяется по формуле:

Э = [ (С1 – С2)] - Ен [ (К2 – К1) ] Аг , руб/год,

где С1,С2 – себестоимость одной тонны угля по базовому и новому вариантам соответственно, руб/т.

Ен =0,15 – нормативный коэффициент сравнительной экономической эффективности капиталовложений.

К1, К2 – удельные капиталовложения по базовому и новому вариантам, руб.

Аг – годовой объем добычи полезного ископаемого, выдаваемого из шахты подъемной машиной, т.

Себестоимость С1 и С2 рассчитывается по формуле:

С = Сзн + Сэл + Сам + Свм

где Сзн – себестоимость 1т угля по элементу «Заработная плата», руб/т.

Сэл – себестоимость 1т угля по элементу «Электроэнергия», руб/т.

Сам – себестоимость 1т угля по элементу «Амортизационные отчисления» руб/т.

Свм – себестоимость 1т угля по элементу «Вспомогательные материалы».

9.3. Расчет заработной платы

обслуживающего персонала.

Таблица 9.2.

|

Профессия |

Разряд |

Час. тариф. ставка, руб. |

Кол-во |

З/пл за смену, руб. |

З/пл за месяц |

Доплата, районный коэф. 30%, руб. |

З/пл за год, руб. |

|

Проектируемая подъемная установка МПБ 5 – 2 - 2 |

|||||||

|

Эл. слесарь Машинист |

V IV III IV |

40,253 38,605 37,085 20,367 |

1 2 3 4 |

241,518 463,26 667,53 488,808 |

14685,66 10191,72 9313,396 10753,776 ∑з.пл |

19091,358 13249,236 11907,41 13979,9 = 53227,9 |

53227,9х12 638734,8 |

|

Действующая подъемная установка 2 ЦЧ x 2,3 |

|||||||

|

Эл. слесарь Машинист |

V IV III IV |

40,253 38,605 37,085 20,367 |

1 3 3 4 |

694,89 667,53 241,518 488,808 |

14685,66 10191,72 9313,396 10753,776 ∑з.пл |

19091,358 13249,236 11907,41 13979,9 = 53227,9 |

53227,9х12 638734,8 |

9.4. Определение себестоимости одной тонны

угля по элементу «Заработная плата».

Себестоимость 1т угля по заработной плате определяется по:

- первому варианту:

- по второму варианту:

9.5. Определение себестоимости одной тонны

угля по элементу «Амортизационные отчисления».

Таблица 9.3.

|

наименование оборудования |

оптовая цена оборудов., руб. |

нормат. коэф. |

затраты на монтаж, руб. |

полная стоимость оборудования руб. |

годовая норма амортизации |

суммарные амортиз. отчисления, руб. |

|

МПБ 5-2-2 2 ЦЧ x 2,3 |

978002,210 705301,550 |

1,54 1,54 |

90950,1 60265,07 |

1068952,3 765566,6 |

4 4 |

42758,09 30622,66 |

Себестоимость 1 т. угля по амортизационных отчислений составит:

- первому варианту:

- по второму варианту:

9.6. Определение себестоимости одной тонны

угля по элементу «Электроэнергия».

Затраты по электроэнергии определяются по формуле:

где α2 – тарифная ставка за 1 кВт установленной мощности, руб.

α1 – тарифная ставка за 1 кВт потребляемой мощности, руб.

пср – средний коэф. загрузки машины АО времени.

сosγ – коэф. мощности.

Т2 – среднее время работы машины, ч.

Затраты на электроэнергию равны:

- первому варианту:

- по второму варианту:

9.7. Определение себестоимости одной тонны поднимаемого груза по элементу «Вспомогательные материалы».

Затраты на вспомогательные материалы принимаются как 30% от амортизационных отчислений.

- первому варианту:

![]()

- по второму варианту:

![]()

Себестоимость по элементу «Вспомогательные материалы»:

9.8. Определение годового экономического эффекта.

Сумма себестоимости:

- первому варианту:

С1 = 0,64 + 0,043 + 0,84 + 0,013 = 1,536 руб./т.

- по второму варианту:

С2 = 1,03 + 0,044 + 1,2 + 0,014 = 2,288 руб./т.

Годовой экономический эффект составит:

Эг = 755750 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.