Доплаты «![]() » к прямой

заработной плате состоятся из премии «

» к прямой

заработной плате состоятся из премии «![]() »,

выплачиваемой по постоянно действующей премиальной системе за выполнение

принятых плановых показателей, и прочих доплат «

»,

выплачиваемой по постоянно действующей премиальной системе за выполнение

принятых плановых показателей, и прочих доплат «![]() »

к прямой заработной плате (бригадирские, за обучение учеников, сверхурочные,

ночные и т. д.).

»

к прямой заработной плате (бригадирские, за обучение учеников, сверхурочные,

ночные и т. д.).

Размер премий дифференцируется следующими образом:

– на подземных предприятиях, цветной и черной металлургии он составляет в среднем 20 % от суммы прямой заработной платы;

– на угольных шахтах – также от суммы прямой заработной платы: для рабочих очистных и сдельщиков подготовительных забоев Кузбасса 40 %, Мосбасса 22,5 %, прочих угольных бассейнов 3о%; для рабочих повременщиков подготовительных забоев Кузбасса 30 %, Мосбаса

15 %, прочих угольных бассейнов 22,5 %; для прочих подземных рабочих 15 %; для рабочих на поверхности 10 %;

– на карьерах (от суммы прямой заработной платы): для рабочих, занятых на основных работах (вскрыша, добыча), - 25 %; для прочих – 20 %.

Величину доплат «![]() »

в дипломном проекте следует принять в размере 4 % от суммы прямой заработной

платы.

»

в дипломном проекте следует принять в размере 4 % от суммы прямой заработной

платы.

Величину доплат «![]() »

- доплата по району коэффициенту – определяется пропорционально сумме основной

заработной платы в соответствии с коэффициентами.

»

- доплата по району коэффициенту – определяется пропорционально сумме основной

заработной платы в соответствии с коэффициентами.

Дополнительная заработная плата «![]() » оплата отпусков, доплата за время

выполнения государственных и общественных обязанностей и т. д. (принимается для

подземных рабочих 10 %, для рабочих на поверхности, включая карьеры, 8 % от

суммы основной заработной платы).

» оплата отпусков, доплата за время

выполнения государственных и общественных обязанностей и т. д. (принимается для

подземных рабочих 10 %, для рабочих на поверхности, включая карьеры, 8 % от

суммы основной заработной платы).

Отчисления на социальные нужды «![]() ». Рассчитывается по ставке единого

социального налога (ЕСН) от суммы основной и дополнительной заработной платы.

». Рассчитывается по ставке единого

социального налога (ЕСН) от суммы основной и дополнительной заработной платы.

– Затраты на материалы. Стоимость расходуемых материалов рассчитывается на горных предприятиях по техническим паспортам работы и нормативам для рассматриваемых горно-геологических условий с учетом стоимости единицы материалов.

Расчет стоимости материалов целесообразно представить табл. 2.

|

Мате-риалы |

Норматив расходов |

Расход, ед. /сут. |

Объем работ на сутки |

Цена единицы материала, руб. |

Затраты на материалы, руб. /сут. |

|

|

Единицы физич. величин |

количество |

|||||

При определении затрат на материалы следует учитывать следующие рекомендации:

– затраты на смазочные и обтирочные материалы можно принять укрупнено в размере 5 % от затрат на электроэнергию;

– затраты на запчасти 5 % от балансовой стоимости оборудования;

– годовые затраты на спецодежду и инвентарь принимаются: для шахт - на одного списочного подземного рабочего 700 руб. /год, на одного списочного рабочего поверхности 350 руб. /год; для карьеров – на одного среднесписочного рабочего в зависимости от местоположения карьера (для районов Поволжья и Центральных областей России – 350 руб. /год, Сибири и Дальнего Востока – 450 руб. /год.).

Затраты на технологический горно-режущий инструмент (зубки, резцы, коронки и т. д.) определяются исходя из нормы расхода этого инструмента, его стоимости.

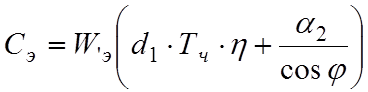

– Затраты на электроэнергию. Затраты на электроэнергию определяются по двуставочному тарифу: основная плата взимается за максимальную заявленную мощность электрооборудования забоя (принимается по паспортным данным), дополнительная плата – за каждый кВт час потребленной энергии по счетчику. В соответствии с этим затраты на электроэнергию по вариантам определяются по формуле:

,

,

где ![]() -

суммарная мощность одновременно работающих двигателей, кВт;

-

суммарная мощность одновременно работающих двигателей, кВт;

![]() -

соответственно тарифы за 1 кВт/ч израсходованной электроэнергии (руб.) и за 1

кВт установленной мощности трансформатора (руб. /сут);

-

соответственно тарифы за 1 кВт/ч израсходованной электроэнергии (руб.) и за 1

кВт установленной мощности трансформатора (руб. /сут);

![]() -

среднее чистое время работы машины за сутки, ч. Принимается по данным горного

предприятия. В исключительных случаях может приниматься в размере 40 %

суточного фонда времени работы;

-

среднее чистое время работы машины за сутки, ч. Принимается по данным горного

предприятия. В исключительных случаях может приниматься в размере 40 %

суточного фонда времени работы;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.