Основной целью проведения расчетов экономической эффективности проектируемых изделий является, с одной стороны, их количественная и качественная оценка по сравнению с современными действующими изделиями аналогичного эксплуатационного назначения, а с другой – отбор наилучших конструкционных вариантов при проектировании. Новая конструкция должна обладать преимуществами по сравнению с существующими: обеспечивать повышение производительности труда, ремонтопригодности, снижать трудоемкость технического обслуживания и ремонта, делать более безопасным и менее тяжелым труд работников. Последний момент особенно важен для подземных работ, механизация которых и является темой дипломных работ студентов данной специальности.

В ходе выполнения экономико-организационной части дипломного проекта студент должен показать умение выбирать базу сравнения, рассчитывать необходимые капитальные и текущие затраты, связанные с предлагаемыми изменениями конструкции горных машин и комплексов и их отдельных агрегатов, с рационализацией проведения горных работ, а также вести сравнительную экономическую оценку вариантов техники.

Кроме того, экономико-организационная часть дипломного проекта должна содержать сравнительную оценку вариантов технологического процесса обработки детали, который предлагается дипломником в технологической части проекта. Таким образом, расчеты экономико-организационной части дипломного проекта являются связующим и завершающим этапом, полнота и достоверность которого зависит от качества собранного дипломником исходного материала и умения применять на практике теоретический материал, полученный им в течение обучения по экономическим дисциплинам.

I. Калькулирование себестоимости обработки деталей

Объектом расчетов являются деталь, выбранная дипломником совместно с консультантом технологической части дипломного проекта, и материалы этой части. Калькулирование себестоимости ведется в соответствии со статьями калькуляции, принятыми в машиностроении. В связи с тем, что ряд статей рассчитывается косвенным способом, необходимо иметь заводские данные о величине этих затрат в процентах по отношению к величине основной заработной платы производственных рабочих. В случае отсутствия таких данных, можно воспользоваться среднеотраслевыми величинами. Расчет ведется укрупненно в следующем порядке:

– сырье и материалы

![]() ,

,

где ![]() -

масса заготовки, кг;

-

масса заготовки, кг;

![]() -

стоимость материала заготовки, руб./т.

-

стоимость материала заготовки, руб./т.

– возвратные отходы (вычитаются)

![]()

где ![]() -

масса детали, кг;

-

масса детали, кг;

![]() - стоимость

отходов данного вида материала, руб./т.

- стоимость

отходов данного вида материала, руб./т.

– основная заработная плата производственных рабочих

где ![]() -

среднечасовая тарифная ставка, руб.;

-

среднечасовая тарифная ставка, руб.;

![]() -

штучно-калькуляционное время всех операций техпроцесса, мин.

-

штучно-калькуляционное время всех операций техпроцесса, мин.

– дополнительная заработная плата производственных рабочих

где ![]() -

основная заработная плата, руб.;

-

основная заработная плата, руб.;

- процент

дополнительной заработной платы, %.

- процент

дополнительной заработной платы, %.

– отчисления на социальные нужды

где  -

сумма основной и дополнительной заработной платы производственных рабочих,

руб.;

-

сумма основной и дополнительной заработной платы производственных рабочих,

руб.;

![]() - процент

отчислений на социальные нужды, %.

- процент

отчислений на социальные нужды, %.

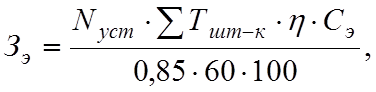

– расход электроэнергии на технологические нужды

где ![]() -

суммарная установочная мощность двигателей станков, используемых для обработки

детали, кВт;

-

суммарная установочная мощность двигателей станков, используемых для обработки

детали, кВт;

![]() -

штучно-калькуляционное время всех операций техпроцесса, мин;

-

штучно-калькуляционное время всех операций техпроцесса, мин;

![]() -

стоимость электроэнергии, коп. /кВт-ч;

-

стоимость электроэнергии, коп. /кВт-ч;

![]() - КПД двигателей = 0,95;

- КПД двигателей = 0,95;

0,85 – коэффициент потерь в сети.

– расходы на содержание и эксплуатацию оборудования

,

,

где ![]() -

основная заработная плата производственных рабочих, руб.;

-

основная заработная плата производственных рабочих, руб.;

![]() - процент РСЭО по отношению к заработной плате.

- процент РСЭО по отношению к заработной плате.

– цеховые расходы

где ![]() -

процент цеховых расходов;

-

процент цеховых расходов;

– общехозяйственные расходы

где ![]() -

процент общехозяйственных расходов по отношению к основной заработной плате.

-

процент общехозяйственных расходов по отношению к основной заработной плате.

Результаты расчетов сводятся в таблицу 1.

Наименование статей затрат |

Величина затрат, руб. |

|

|

базовая |

новая |

|

|

Сырье и материалы Возвратные отходы (вычитаются) Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальные нужды Электроэнергия на технологические нужды РСЭО Цеховые расходы Общехозяйственные расходы |

||

|

Итого производственная себестоимость |

||

Полученные данные используются для сравнительной оценки предлагаемого и базового вариантов технологического процесса.

Оценка эффективность технологического процесса изготовление детали

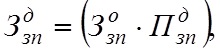

Расчет годового экономического эффекта от внедрения нового технологического процесса изготовления детали; механизации и автоматизации производства; применения высокопроизводительного оборудования, инструмента приспособлений, обеспечивающих, экономию производственных ресурсов производится по формуле:

![]() ,

,

![]()

где

![]() - годовой экономический эффект,

руб.;

- годовой экономический эффект,

руб.;

![]() -

приведенные затраты на единицу продукции, производимой с помощью базовой и

новой технологии, руб.;

-

приведенные затраты на единицу продукции, производимой с помощью базовой и

новой технологии, руб.;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.