Анализ тенденций рынка:

1. Возможность колебаний спроса и, следовательно, объёмов производства

2. Возможность колебания издержек в зависимости от объёмов производства

3. Возможность изменения цен на ресурсы и на реализуемую продукцию

4. Доступность финансовых источников в период инвестиций

См.14.1

См.4.2

1. Обобщённые

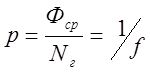

1.1. Фондоотдача – показывает выпуск продукции в денежном выражении в расчёте на 1 единицу стоимости основных производственных фондов.

, Nг

– годовой выпуск продукции

, Nг

– годовой выпуск продукции

1.2. Фондоёмкость – сколько нужно вложить в производство в расчёте на выпускаемую продукцию

2. Частные

2.1. Рентабельность

; Sг – годовая прибыль

; Sг – годовая прибыль

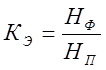

2.2. Коэффициент экстенсивности

; Нф – фактическая норма

времени; Нп – планируемая (режимная) норма времени

; Нф – фактическая норма

времени; Нп – планируемая (режимная) норма времени

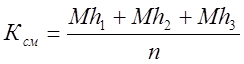

2.3. Коэффициент сменности оборудования

; Mh – машино-смены, n – число машин;

; Mh – машино-смены, n – число машин;

0,92; 1,07 … max=3 смены (24/8)

Существуют две основные теории цены:

- Цена, как мера труда. Этой теории придерживается Маркс и другие учёные.

- Цена, как мера полезности товара. Этой теории придерживается Маршалл.

Обе эти теории сосуществуют, и до сих пор не одна из них не преобладает.

Для новых товаров, появляющихся на рынке, цена назначается в соответствии с теорией полезности, и может намного превышать затраты на его производство.

Для устоявшихся товаров – цена соответствует затраченному труду.

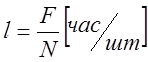

Трудоёмкость – величина, обратная производительности.

Предельная трудоёмкость – величина предельно минимальных затрат труда на производство.

Проектная трудоёмкость – по проекту.

Нормативная трудоёмкость.

Плановая трудоёмкость.

Фактическая трудоёмкость.

Технологическая трудоёмкость.

Оборотные средства предприятия:

1. Оборотные производственные фонды

1.1. Материалы

1.2. Незавершённое производство

1.3. Расходы будущих периодов

2. Оборотные фонды обращения

2.1. Готовая продукция на складе

2.2. Готовая продукция в пути

2.3. Свободные денежные средства

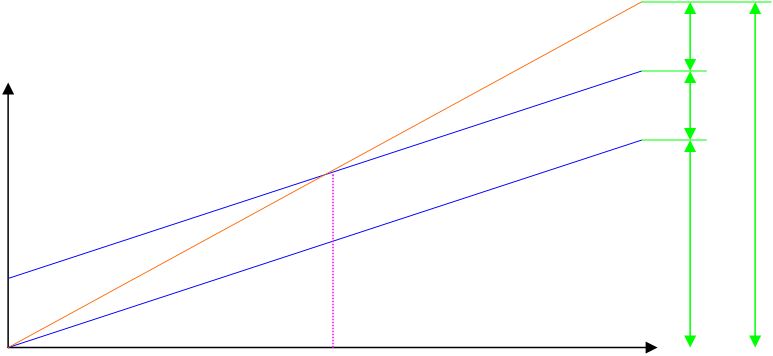

Система Direct

Costing (20.2)

Система Direct

Costing (20.2)R

Прибыль

У.е.

Sc

P

Pk

Sm

Убытки

N

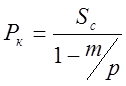

Переменные затраты на единицу продукта – m; Цена – р; Выручка – Р.

![]() ;

;

Переменные издержки – сокращённая себестоимость, постоянные издержки (накладные расходы) относят на счета реализации (работ, услуг)

Заработная плата представляет собой часть денежного дохода предприятия от реализации продукции, которую получает наёмный работник в соответствии с количеством и качеством труда, затраченного им при производстве этой продукции.

Для оплаты труда рабочих используется тарифная система, для других категорий штатно-окладная система.

1. Резюме (возможность проекта) – пишется после составления проекта, находится в начале. 2-3 страницы.

2. Виды товаров (услуг), их достоинства, потребности в товаре (произведены опросы, анкетирование и другие исследования), постоянность спроса (сезонный и др.), указано, почему будут покупать именно этот товар.

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга: цели и задачи маркетинга, ценообразование (диапазон цен), схема распространения товаров, методы стимулирования продаж (дисконт и т.д., скидки), послепродажное обслуживание, реклама, формирование общественного мнения о фирме и товаре.

6. План производства. Покупка сырья, основной капитал, возможность кооперации, репутация поставщиков, ограничения в ресурсах, схема производственных потоков, обеспечение качества товара, утилизация отходов, издержки производства и динамика их изменения.

7. Организационный план:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.