Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский-на-Амуре государственный

технический университет»

Факультет экономики и менеджмента

Кафедра БУАА

Расчетно-графическое задание

по дисциплине «Экономический анализ»

Вариант № 8

Студентка группы 5ФК-3 Е. Д. Костина

Преподаватель Л. И. Григорчук

2008

Задача1

Определить прирост выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новой технологии.

Данные: норма расхода сырья и материалов до внедрения мероприятия 0,39, после внедрения фактически 0,38. Плановая цена единицы сырья и материалов – 140р; фактически выпущено продукции 340шт.

Решение

0,38/0,39=0,97436 0,97436*340=331 340-331=9

Ответ: прирост выпуска в результате мероприятия составил 9шт.

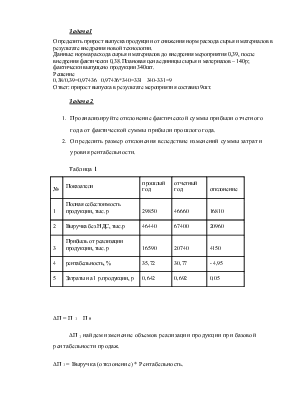

Задача 2

1. Проанализируйте отклонение фактической суммы прибыли отчетного года от фактической суммы прибыли прошлого года.

2. Определить размер отклонения вследствие изменений суммы затрат и уровня рентабельности.

Таблица 1

|

№ |

Показатели |

прошлый год |

отчетный год |

отклонение |

|

1 |

Полная себестоимость продукции, тыс. р |

29850 |

46660 |

16810 |

|

2 |

Выручка без НДС, тыс.р |

46440 |

67400 |

20960 |

|

3 |

Прибыль от реализации продукции, тыс. р |

16590 |

20740 |

4150 |

|

4 |

рентабельность, % |

35,72 |

30,77 |

- 4,95 |

|

5 |

Затраты на 1 р.продукции, р |

0,642 |

0,692 |

0,05 |

DП = П 1 − П 0

DП 1 найдем изменение объемов реализации продукции при базовой рентабельности продаж.

DП 1 = Выручка (отклонение) * Рентабельность.

DП 1 = 20960 * 0,3572 = 7486,912

DП 0 = Изменение затрат на 1 рубль товарной продукции

DП 0 = Затраты на 1 рубль ТП (отклонение) * Выручку без НДС

DП 0 = 0,05 * 67440 = - 3372

DП 1 + DП 0 = 7486,912 +( - 3372 ) = 4150

Вывод: По результатам таблицы можно сделать следующие выводы: в отчетном году произошло повышение полной себестоимости продукции на 16810 тыс. руб. (156,3 %), также произошло повышение выручки без НДС, на 20960 тыс. руб. (145,1 %),. В отчетном году увеличилась прибыль от реализации продукции на 4150 тыс. руб. (125 %) по сравнению с прошлым годом. Прибыль увеличилась из-за таких факторов, как выручка без НДС и полная себестоимость. Рентабельность в отчетном году снижается на (- 4,95 %) по сравнению с прошлым годом рентабельность была достигнута до 35,72 %, в отчетном году она составила 30,77 %. Рентабельность уменьшилась из таких факторов как, Прибыль от реализации продукции и выручки без НДС. Также в отчетном году наблюдается увеличение затрат на 1 рубль продукции на 0,05 руб ( 107,7%).

Мы получили отклонения вследствие изменений суммы затрат и уровня рентабельности. И при изменении объемов реализации продукции при базовой рентабельности продаж, DП 1 составила 7486,912 тыс. руб. на изменение повлияли такие факторы как, отклонение выручки без НДС – 20960 тыс. руб. , и рентабельность прошлого года- 0,3572. А при изменении затрат на 1 рубль товарной продукции D П 0 составила (- 3372). На изменение затрат на 1 руб., продукции повлияли следующие факторы: отклонений затрат на 1 рубль товарной продукции и выручка без НДС. Показатель затрат на 1 руб. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

Задача 3

1. Построите факторную систему взаимозависимости результатов деятельности предприятия и оценки использования привлеченных ресурсов.

2. На основе полученных определить размер влияния изменения каждого фактора.

3. По результатам расчетов сформулируйте аналитическую записку об эффективности использования привлеченных ресурсов.

Таблица 2

|

№ |

Показатели |

Базисный год |

отчетный год |

отклонение, тыс.р |

темп роста, % |

|

1 |

Объем выпуска продукции, тыс. руб. |

17600 |

18120 |

520 |

102,9 |

|

2 |

Среднегодовая стоимость ОПФ, тыс.руб. |

4925 |

4975 |

50 |

101,1 |

|

3 |

Фондоотдача, руб. |

3,57 |

3,64 |

0,07 |

101,96 |

|

4 |

Фондоемкость, руб. |

0,28 |

0,274 |

- 0,006 |

97,85 |

|

5 |

Среднесписочная численность рабочих, чел |

1885 |

1915 |

30 |

101,59 |

|

6 |

Среднегодовая выработка на 1 рабочего, руб. |

9,33 |

9,46 |

0,13 |

101,39 |

|

7 |

Выпуск продукции в натуральных показателях, тыс.шт. |

14650 |

14828 |

178 |

101,21 |

|

8 |

Расход сырья на весь выпуск продукции, тонн |

1758 |

1764,5 |

6,5 |

100,36 |

|

9 |

Расход сырья на единицу продукции, кг |

120 |

118,9 |

- 1,1 |

99,08 |

|

10 |

Средняя цена изделия, руб. |

1,201 |

1,222 |

0,021 |

101,74 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.