В состав статьи «Содержание зданий» входят стоимость материалов, израсходованных на хозяйственные нужды цехов предприятия, на содержание электросети, отопительной системы, водоснабжения и канализации, на содержание помещений в чистоте, а также основная и дополнительная заработная плата и отчисления на социальные нужды вспомогательных рабочих, занятых на разных хозяйственных работах.

В состав «Расходов на охрану труда» входит стоимость бесплатно предоставляемого специального питания за вредные условия труда, затраты на проведение мероприятий по предупреждению от несчастных случаев, заболеваний на производстве, общему улучшению условий труда.

В статье «Непроизводительные расходы» находят отражения потери от простоев, от порчи материальных ценностей при хранении в цехах, потери от недоиспользования деталей, узлов и технологической оснастки, недостачи материальных ценностей и НЗП, выявленных при инвентаризации и подлежащих списанию в установленном порядке.

Затраты по капитальному ремонту зданий, сооружений и инвентаря находят свое отражение в статье «Капремонт зданий», в основном это затраты по капремонту кровли цехов Мебельной фабрики.

В статью «Подготовка кадров» вошли расходы на производственное обучение новых рабочих, оплата услуг образовательных учреждений по подготовке специалистов, заработная плата ученикам в период обучения и отчисления на социальные нужды, оплата отпусков, предоставляемых рабочим и служащим для сдачи экзаменов.

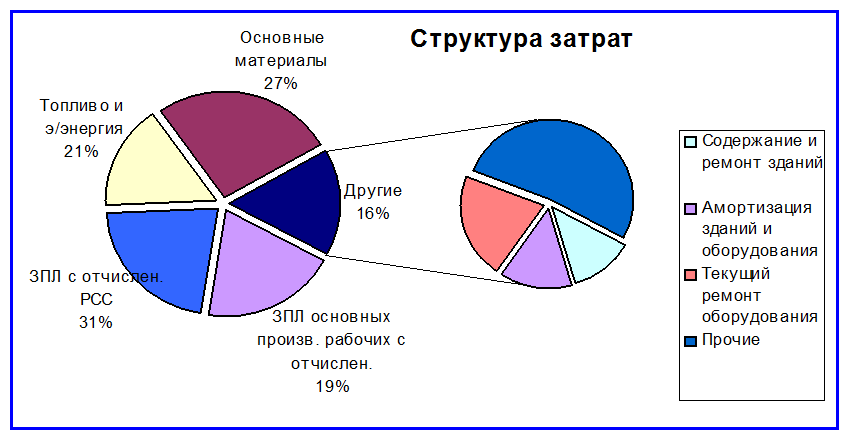

К элементу «Прочие затраты» относятся оплата за использованное природное сырье, оплата за услуги связи, коммунального хозяйства, банков, услуг учреждений здравоохранения, затраты на командировки по установленным законодательствам нормам, другие затраты, входящие в себестоимость продукции, но не перечисленные выше.

Структура затрат по Мебельной фабрике за год представлена на рис. 8:

|

Рис. 8 Диаграмма структуры затрат.

В соответствие с принятой учетной политикой на предприятии статьи накладных расходов «Амортизация оборудования», «Зарплата АУП и прочего персонала», «Амортизация зданий», «Содержание зданий», «Текущий ремонт зданий», «Износ МБП», «Охрана труда», «Капремонт зданий», «Прочие расходы», и «Подготовка кадров» считаются условно-постоянными.

В соответствие с принятой учетной политикой на предприятии статьи накладных расходов «Амортизация оборудования», «Зарплата АУП и прочего персонала», «Амортизация зданий», «Содержание зданий», «Текущий ремонт зданий», «Износ МБП», «Охрана труда», «Капремонт зданий», «Прочие расходы», и «Подготовка кадров» считаются условно-постоянными.

Важным аспектом при классификации затрат на постоянные - переменные является проблема условности такого их подразделения. Существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, а в другой ситуации могут быть постоянными.

Данное разделение затрат необходимо при расчете точки критического объема производства для анализа деятельности предприятия и принятия управленческих решений.

2.4 Оценка безубыточности мебельной фабрики.

Для установления взаимосвязи объема производства, себестоимости и прибыли на базе классификации затрат проводят анализ безубыточности производства.

Цель анализа безубыточности – установить, что произойдет с финансовым результатом, если определенный уровень производительности или объема производства изменится. Эта информация имеет весьма существенное значение для руководства, так как одной из наиболее важных переменных, влияющих на совокупный доход от продаж, совокупные издержки и прибыль, является выход продукции или объем производства. Поэтому выходу продукции уделяется особое внимание, т.к. знание этой зависимости позволяет руководству определить критические уровни выпуска, например, уровень, при котором прибыль будет максимальной, или уровень, при котором не будет ни прибыли, ни убытков (т.е. точку безубыточности).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.