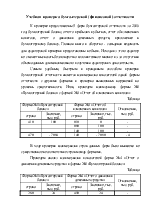

2.4 Общий план и программа аудита расчетов по оплате труда

|

Название |

Примечание |

|

1 |

3 |

|

1. Оценить состояние учета и внутреннего контроля по оплате труда 1.1 Наличие и анализ документов подтверждающих оплату труда 1.2 Наличие документов которыми определен порядок выплаты оплаты труда 1.3 Проверить порядок выплаты заработной платы 1.4 Проверить соответствие показателей отчетности данным синтетического и аналитического учета |

Выборочный метод Сплошной метод Выборочный метод Сплошной метод |

|

2. Проверка достоверности учетных и отчетных данных по расчетам с персоналом 2.1 Проверить правильность начисления заработной платы по видам оплаты 2.2 Проверить правильность удержаний из заработной платы 2.3 Проверить обоснованность включения затрат на заработную плату в себестоимость 2.4 Проверить правильность отражения начисленной заработной платы и удержания из нее в регистрах бухгалтерского учета 2.5 Проверить правильность учета совокупного дохода и НДФЛ |

Выборочный метод Выборочный метод Выборочный метод Выборочный метод Выборочный метод |

|

3. Проверка правильности начисления страховых взносов 3.1 Проверить правильность определения базы для страховых взносов 3.2 Проверить определение выплат на которые не начисляются страховые взносы 3.3 Проверить правильность отражения в учете отчислений на страховые взносы |

Сплошной метод Сплошной метод Выборочный метод |

|

4. Проверить достоверность учетных и отчетных данных по расчетам с персоналом по прочим операциям 4.1 Проверить правильность расчетов за товары, проданные в кредит 4.2 Проверить правильность обоснования и законность выдачи займов 4.3 Проверить правильность расчетов по предоставленным займам 4.4 Проверить правильность и полноту отнесения на виновных лиц недостач и хищений 4.5 Проверить правильность учета расчетов по возмещениям материального ущерба |

Сплошной метод Сплошной метод Сплошной метод Сплошной метод Сплошной метод |

|

5. Общий вывод по результатам проверки |

- |

|

6. Проанализировать и обобщить материалы рабочих документов 6.1 Определить значимость ошибок 6.2 Определить влияние ошибок на достоверность отчетности |

- - |

Проверка проводилась на предприятии Общество с ограниченной ответственностью «Горно - техническая компания» за декабрь 2010 года. В соответствии с рабочим планом счетов, действующим на предприятии учет расчетов по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда», применяется повременная форма оплаты труда. К проверке были предоставлены: табель учета рабочего времени, расчетно-платежная ведомость за проверяемый период, записка-расчет о предоставлении отпуска работнику Речкину А.П., регистры главной книги по счетам 50 «Касса», 70 «Расчеты с персоналом по оплате труда», оборотно – сальдовые ведомости по счетам 50, 70.

Аудиторская проверка данного участка деятельности предприятия началась с установления соответствия данных в учетных регистрах, первичных документах и бухгалтерской отчетности.

По данным бухгалтерского баланса задолженность персоналу по оплате труда составляет 1 665 тысяч рублей, такие же данные отражены и в главной книге по счету 70. Согласно данным Главной книги в декабре с расчетного счета в кассу поступило 1 489 700 рублей (такие же данные подтверждены анализом счета 50 за декабрь). Затем на выплату заработной платы было направлено 1 391 591 рубль (данные указаны как в главной книге, так и в анализе счета). Так как заработная плата была выплачена за месяц ноябрь, а расчетно-платежная ведомость представлена за декабрь, то сверить правильность сумм начисленной и выплаченной заработной платы не представляется возможным. Но сопоставляя ведомость декабря 2010 года, по которой начислено 1 810 408 рублей с данными ноября (примерно 1 823 185 рублей) можно предположить, что учет ведется верно, и начисленная заработная плата была выплачена. При сверке данных учётных регистров несоответствий обнаружено не было.

После того, как стало понятно, что данные верно отражаются в учетных регистрах и бухгалтерской отчетности можно более детально рассмотреть систему начисления заработной платы.

Сразу хотелось бы отметить замеченное нарушение - в организации начисление сотрудникам заработной платы производятся на основании расчетной ведомости неунифицированной формы. В используемой форме расчетной ведомости отсутствуют такие реквизиты унифицированной формы, как код, номер формы по коду ОКУД, должность, количество отработанных дней работников и др.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. А документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, поименованные в ст. 9 Закона № 129-ФЗ.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. При отсутствии правильно оформленных первичных документов по учету труда и его оплаты существует риск исключения из состава расходов, учитываемых для целей налогообложения, затрат на оплату труда работников.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.