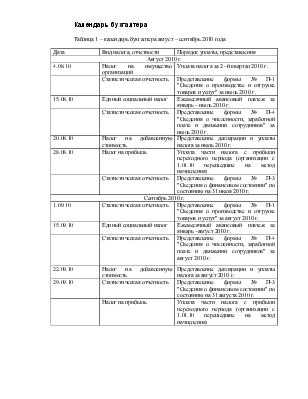

Календарь бухгалтера

Таблица 1 – календарь бухгалтера август – сентябрь 2010 года

|

Дата |

Вид налога, отчетности |

Порядок уплаты, представления |

|

Август 2010 г. |

||

|

4.08.10 |

Налог на имущество организаций |

Уплата налога за 2 –й квартал 2010 г. |

|

Статистическая отчетность |

Представление формы № П-1 "Сведения о производстве и отгрузке товаров и услуг" за июль 2010 г. |

|

|

15.08.10 |

Единый социальный налог |

Ежемесячный авансовый платеж за январь – июль 2010 г. |

|

Статистическая отчетность |

Представление формы № П-4 "Сведения о численности, заработной плате и движении сотрудников" за июль 2010 г. |

|

|

20.08.10 |

Налог на добавленную стоимость |

Представление декларации и уплаты налога за июль 2010 г. |

|

28.08.10 |

Налог на прибыль |

Уплата части налога с прибыли переходного периода (организации с 1.01.10 перешедшие на метод начисления) |

|

Статистическая отчетность |

Представление формы № П-3 "Сведения о финансовом состоянии" по состоянию на 31 июля 2010 г. |

|

|

Сентябрь 2010 г. |

||

|

1.09.10 |

Статистическая отчетность |

Представление формы № П-1 "Сведения о производстве и отгрузке товаров и услуг" за август 2010 г. |

|

15.09.10 |

Единый социальный налог |

Ежемесячный авансовый платеж за январь –август 2010 г. |

|

Статистическая отчетность |

Представление формы № П-4 "Сведения о численности, заработной плате и движении сотрудников" за август 2010 г. |

|

|

22.09.10 |

Налог на добавленную стоимость |

Представление декларации и уплаты налога за август 2010 г. |

|

29.09.10 |

Статистическая отчетность |

Представление формы № П-3 "Сведения о финансовом состоянии" по состоянию на 31 августа 2010 г. |

|

Налог на прибыль |

Уплата части налога с прибыли переходного периода (организации с 1.01.10 перешедшие на метод начисления) |

|

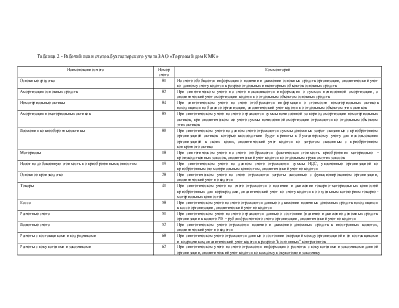

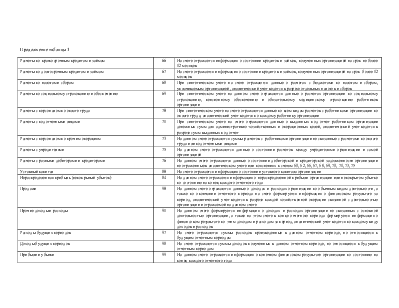

Таблица 2 - Рабочий план счетов бухгалтерского учета ЗАО «Торговый дом КМК»

|

Наименование счета |

Номер счета |

Комментарий |

|

Основные средства |

01 |

На счете обобщается информация о наличии и движении основных средств организации, аналитический учет по данному счету ведется в разрезе отдельных инвентарных объектов основных средств |

|

Амортизация основных средств |

02 |

При синтетическом учете на счете накапливается информация о суммах начисленной амортизации, а аналитический учет амортизации ведется по отдельным объектам основных средств |

|

Нематериальные активы |

04 |

При синтетическом учете на счете отображается информация о стоимости нематериальных активов находящихся на балансе организации, аналитический учет ведется по отдельным объектам этих активов |

|

Амортизация нематериальных активов |

05 |

При синтетическом учете на счете отражаются суммы начисленной за период амортизации нематериальных активов, при аналитическом же учете суммы начисленной амортизации отражаются по отдельным объектам этих активов |

|

Вложения во внеоборотные активы |

08 |

При синтетическом учете на данном счете отражаются суммы денежных затрат связанные с приобретением организацией активов которые впоследствии будут приняты к бухгалтерскому учету для использования организацией в своих целях, аналитический учет ведется по затратам связанным с приобретением конкретного актива |

|

Материалы |

10 |

При синтетическом учете на счете отображается фактическая стоимость приобретения материально – производственных запасов, аналитический учет ведется по отдельным группам этих запасов |

|

Налог на добавленную стоимость по приобретенным ценностям |

19 |

При синтетическом учете на данном счете отражаются суммы НДС, уплаченные организацией по приобретенным ею материальным ценностям, аналитический учет не ведется |

|

Основное производство |

20 |

При синтетическом учете на счете отражаются затраты связанные с функционированием организации, аналитический учет не ведется |

|

Товары |

41 |

При синтетическом учете на счете отражается о наличии и движении товарно-материальных ценностей приобретенных для перепродажи, аналитический учет по счету ведется по отдельным категориям товарно-материальных ценностей |

|

Касса |

50 |

При синтетическом учете на счете отражаются данные о движении наличных денежных средств находящихся в кассе организации, аналитический учет не ведется |

|

Расчетные счета |

51 |

При синтетическом учете на счете отражаются данные о состоянии (наличие и движение денежных средств организации в валюте РФ – рублях) расчетного счета организации, аналитический учет не ведется |

|

Валютные счета |

52 |

При синтетическом учете отражается наличие и движение денежных средств в иностранных валютах, аналитический учет не ведется |

|

Расчеты с поставщиками и подрядчиками |

60 |

При синтетическом учете отражаются данные о состоянии операций между организацией и ее поставщиками и подрядчикам, аналитический учет ведется в разрезе "постоянных" контрагентов |

|

Расчеты с покупателями и заказчиками |

62 |

При синтетическом учете на счете отражается информация о расчетах с покупателями и заказчиками данной организации, аналитический учет ведется по каждому покупателю и заказчику |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.