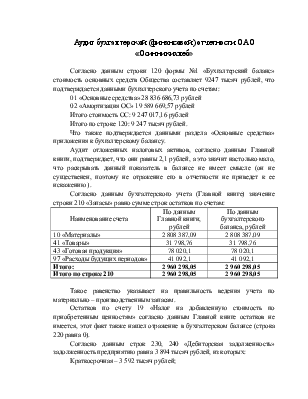

Согласно данным строки 120 формы №1 «Бухгалтерский баланс» стоимость основных средств Общества составляет 9247 тысяч рублей, что подтверждается данными бухгалтерского учета по счетам:

01 «Основные средства» 28 836 686,73 рублей

02 «Амортизация ОС» 19 589 669,57 рублей

Итого стоимость ОС: 9 247 017,16 рублей

Итого по строке 120: 9 247 тысяч рублей.

Что также подтверждается данными раздела «Основные средства» приложения к бухгалтерскому балансу.

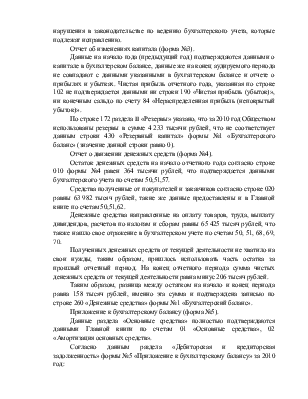

Аудит отложенных налоговых активов, согласно данным Главной книги, подтверждает, что они равны 2,1 рублей, а это значит настолько мало, что раскрывать данный показатель в балансе не имеет смысле (он не существенен, поэтому не отражение его в отчетности не приведет к ее искажению ).

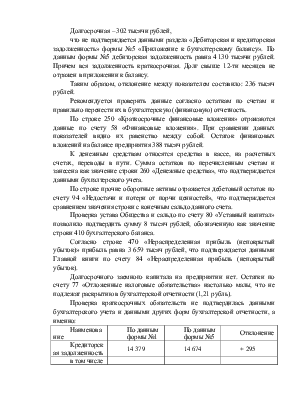

Согласно данным бухгалтерского учета (Главной книге) значение строки 210 «Запасы» равно сумме строк остатков по счетам:

|

Наименование счета |

По данным Главной книги, рублей |

По данным бухгалтерского баланса, рублей |

|

10 «Материалы» |

2 808 387,09 |

2 808 387,09 |

|

41 «Товары» |

31 798,76 |

31 798,76 |

|

43 «Готовая продукция» |

78 020,1 |

78 020,1 |

|

97 «Расходы будущих периодов» |

41 092,1 |

41 092,1 |

|

Итого: |

2 960 298,05 |

2 960 298,05 |

|

Итого по строке 210 |

2 960 298,05 |

2 960 298,05 |

Такое равенство указывает на правильность ведения учета по материально – производственным запасам.

Остатков по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» согласно данным Главной книге остатков не имеется, этот факт также нашел отражение в бухгалтерском балансе (строка 220 равна 0).

Согласно данным строк 230, 240 «Дебиторская задолженность» задолженность предприятию равна 3 894 тысяч рублей, из которых:

Краткосрочная – 3 592 тысяч рублей;

Долгосрочная – 302 тысячи рублей,

что не подтверждается данными раздела «Дебиторская и кредиторская задолженность» формы №5 «Приложение к бухгалтерскому балансу». По данным формы №5 дебиторская задолженность равна 4 130 тысячи рублей. Причем вся задолженность краткосрочная. Долг свыше 12-ти месяцев не отражен в приложении к балансу.

Таким образом, отклонение между показателем составило: 236 тысяч рублей.

Рекомендуется проверить данные согласно остаткам по счетам и правильно перенести их в бухгалтерскую (финансовую) отчетность.

По строке 250 «Краткосрочные финансовые вложения» отражаются данные по счету 58 «Финансовые вложения». При сравнении данных показателей видно их равенство между собой. Остаток финансовых вложений на балансе предприятия 388 тысяч рублей.

К денежным средствам относятся средства в кассе, на расчетных счетах, переводы в пути. Сумма остатков по перечисленным счетам и занесена как значение строки 260 «Денежные средства», что подтверждается данными бухгалтерского учета.

По строке прочие оборотные активы отражается дебетовый остаток по счету 94 «Недостачи и потери от порчи ценностей», что подтверждается сравнением значения строки с конечным сальдо данного счета.

Проверка устава Общества и сальдо по счету 80 «Уставный капитал» позволило подтвердить сумму 8 тысяч рублей, обозначенную как значение строки 410 бухгалтерского баланса.

Согласно строке 470 «Нераспределенная прибыль (непокрытый убыток)» прибыль равна 3 659 тысяч рублей, что подтверждается данными Главной книги по счету 84 «Нераспределенная прибыль (непокрытый убыток).

Долгосрочного заемного капитала на предприятии нет. Остатки по счету 77 «Отложенные налоговые обязательства» настолько малы, что не подлежат раскрытию в бухгалтерской отчетности (1,21 рубль).

Проверка краткосрочных обязательств не подтвердилась данными бухгалтерского учета и данными других форм бухгалтерской отчетности, а именно:

|

Наименование |

По данным формы №1 |

По данным формы №5 |

Отклонение |

|

Кредиторская задолженность |

14 379 |

14 674 |

+ 295 |

|

в том числе |

|||

|

поставщики и подрядчики |

12 534 |

12 605 |

+ 71 |

|

задолженность по налогам и сборам |

531 |

499 |

- 32 |

Рекомендуется перепроверить данные учета по тем счетам, по которым формируется кредиторская задолженность и корректно перенести сумму остатков по счетам в бухгалтерскую (финансовую) отчетность.

Согласно данным строки 910 «Арендованные основные средства» Справки о наличии ценностей, учитываемых на забалансовых счетах формы №1 «Бухгалтерский баланс», стоимость арендованных Обществом основных средств составляет 0 рублей, что подтверждается данными бухгалтерского учета и данными формы №5 раздел «Основные средства».

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.