2 ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ РАСЧЕТЫ

2.1 Коэффициенты ликвидности

Данные коэффициенты позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а, соответственно, и степени его финансовой стабильности в процессе предстоящего развития.

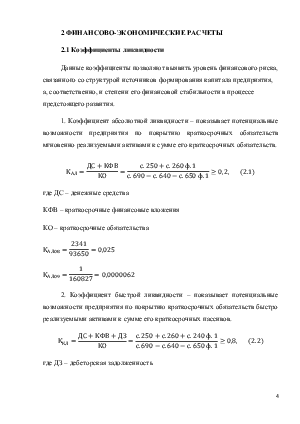

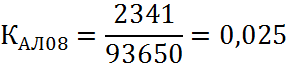

1. Коэффициент абсолютной ликвидности – показывает потенциальные возможности предприятия по покрытию краткосрочных обязательств мгновенно реализуемыми активами к сумме его краткосрочных обязательств.

где ДС – денежные средства

КФВ – краткосрочные финансовые вложения

КО – краткосрочные обязательства

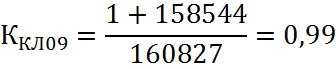

2. Коэффициент быстрой ликвидности – показывает потенциальные возможности предприятия по покрытию краткосрочных обязательств быстро реализуемыми активами к сумме его краткосрочных пассивов.

где ДЗ – дебеторская задолженность

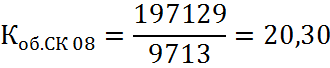

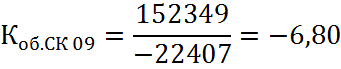

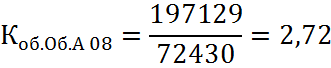

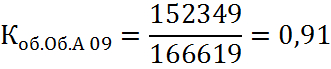

3. Коэффициент текущей ликвидности – показывает потенциальные возможности предприятия по покрытию краткосрочных обязательств оборотными активами.

где Об.А – оборотные активы

![]()

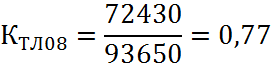

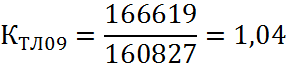

Таким образом, из рассчитанных показателей следует, что, во-первых, коэффициент абсолютной ликвидности на конец отчетного периода значительно снизился, это говорит о том, что предприятие не сможет в кратчайший срок погасить свои краткосрочные обязательства.

Во-вторых, коэффициент быстрой ликвидности на начало года составляет 0,47, однако на конец анализируемого периода этот показатель увеличивается в два раза, это свидетельствует о том, что 160827 тыс. руб. краткосрочных обязательств предприятие может немедленно погасить за счет денежных средств и средств в краткосрочных ценных бумагах.

И, наконец, в-третьих, коэффициент текущей ликвидности при расчете показал значение ниже норматива, это означает, что предприятию необходимо увеличить оборотные активы за счет, например, краткосрочных финансовых вложений, которые на предприятии вообще отсутствуют.

2.2 Коэффициенты финансовой устойчивости

Позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степени его финансовой стабильности в процессе предстоящего развития.

1. Коэффициент автономии (независимости):

где СК – собственный капитал

ВБ – валюта баланса

2. Коэффициент соотношения собственного и заемного капитала:

где ЗК – заемный капитал

3. Коэффициент маневренности собственного капитала:

где СОС – собственные оборотные средства

4. Коэффициент обеспеченности СОС:

5. Коэффициент долгосрочного привлечения средств:

где ДО – долгосрочные обязательства

Таким образом, исходя из рассчитанных данных, следует, что предприятие является финансово не устойчивым, так как большинство показателей не соответствуют норме.

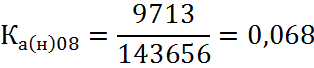

1. Коэффициент независимости – показывает, какая часть имущества предприятия сформирована за счет собственных источников. Данный показатель ниже нормативного значения, это означает, что у предприятия имеется большое количество займов, что способствует повышению риска неплатежеспособности.

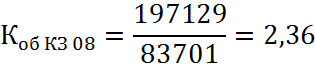

2. Коэффициент соотношения заемных и собственных средств – показывает, сколько заемных источников привлекало предприятие на рубль собственного капитала. В данном случае коэффициент в отчетном периоде по сравнению с базисным значительно снижается, это указывает на то, что предприятие в большей степени зависит от заемного капитала, а не от собственного.

3. Коэффициент маневренности собственного капитала – показывает долю собственного капитала, вложенного в оборотные активы. На начало отчетного периода коэффициент имел отрицательное значение, это свидетельствует о наличии большой доли трудно реализуемых активов в общем объеме собственных средств.

4. Коэффициент обеспеченности собственными оборотными средствами – показывает долю оборотных активов, обеспеченных собственными оборотными средствами. Коэффициент имеет отрицательное значение, это показывает, что за счет собственных источников запасы и затраты не финансируются.

5. Коэффициент долгосрочного привлечения заемных средств – показывает долю источников, привлекаемых на долгосрочной основе в общей величине источников.

2.3 Коэффициенты деловой активности

Позволяет проанализировать, на сколько, эффективно предприятие использует свои средства.

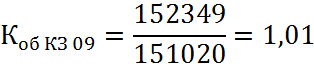

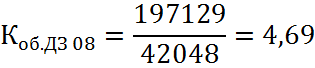

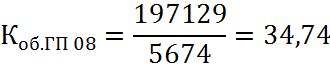

1. Коэффициент оборачиваемости кредиторской задолженности – показывает увеличение или уменьшение коммерческого кредита, предоставленного предприятию:

где В – выручка

КЗ – кредиторская задолженность

2. Средний срок оборота кредиторской задолженности – характеризует в период погашения кредиторской задолженности:

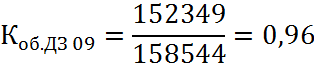

3. Коэффициент оборачиваемости дебиторской задолженности – показывает увеличение или уменьшение коммерческого кредита, предоставленного предприятием:

где ДЗ – дебиторская задолженность

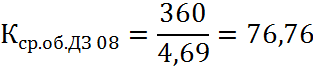

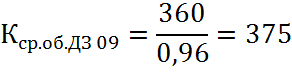

4. Средний срок оборота дебиторской задолженности – характеризует период погашения дебиторской задолженности:

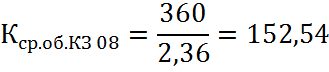

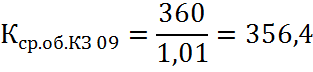

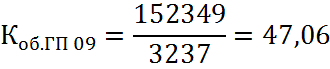

5. Коэффициент оборачиваемости готовой продукции – показывает скорость оборота готовой продукции:

где ГП – готовая продукция

6. Коэффициент оборачиваемости собственных средств – показывает скорость оборота собственных средств предприятия:

7. Коэффициент оборачиваемости оборотных средств – показывает способность оборота оборотных средств:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.