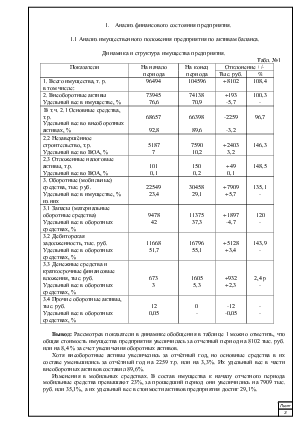

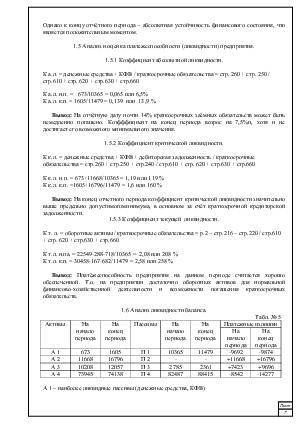

1.1 Анализ имущественного положения предприятия по активам баланса.

Динамика и структура имущества предприятия.

Табл. №1

|

Показатели |

На начало периода |

На конец периода |

Отклонение +/- |

|

|

Тыс. руб. |

% |

|||

|

1. Всего имущества, т. р. в том числе: |

96494 |

104596 |

+8102 |

108,4 |

|

2. Внеоборотные активы Удельный вес в имуществе, % |

73945 76,6 |

74138 70,9 |

+193 -5,7 |

100,3 - |

|

В т.ч. 2.1 Основные средства, т.р. Удельный вес во внеоборотных активах, % |

68657 92,8 |

66398 89,6 |

-2259 -3,2 |

96,7 |

|

2.2 Незавершённое строительство, т.р. Удельный вес во ВОА, % |

5187 7 |

7590 10,2 |

+2403 3,2 |

146,3 |

|

2.3 Отложенные налоговые активы, т.р. Удельный вес во ВОА, % |

101 0,1 |

150 0,2 |

+49 0,1 |

148,5 |

|

3. Оборотные (мобильные) средства, тыс. руб. Удельный вес в имуществе, % из них |

22549 23,4 |

30458 29,1 |

+7909 +5,7 |

135,1 - |

|

3.1 Запасы (материальные оборотные средства) Удельный вес в оборотных средствах, % |

9478 42 |

11375 37,3 |

+1897 -4,7 |

120 - |

|

3.2 Дебиторская задолженность, тыс. руб. Удельный вес в оборотных средствах, % |

11668 51,7 |

16796 55,1 |

+5128 +3,4 |

143,9 - |

|

3.3 Денежные средства и краткосрочные финансовые вложения, тыс. руб. Удельный вес в оборотных средствах, % |

673 3 |

1605 5,3 |

+932 +2,3 |

2,4 р - |

|

3.4 Прочие оборотные активы, тыс. руб. Удельный вес в оборотных средствах, % |

12 0,05 |

0 - |

-12 -0,05 |

- - |

Вывод: Рассмотрев показатели в динамике обобщения в таблице 1 можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный период на 8102 тыс. руб. или на 8,4 % за счет увеличения оборотных активов.

Хотя внеоборотные активы увеличелись за отчётный год, но основные средства в их составе уменьшились за отчётный год на 2259 т.р. или на 3,3%. Их удельный вес в части внеоборотных активов составил 89,6%.

Изменения в мобильных средствах. В состав имущества к началу отчетного периода мобильные средства превышают 23%, за прошедший период они увеличились на 7909 тыс. руб. или 35,1%, а их удельный вес в стоимости активов предприятия достиг 29,1%.

Значительное увеличение оборотных активов произошло за счёт краткосрочной дебиторской задолженности, которая составила на отчетную дату 16796 тыс. руб., и её удельный вес составил 55,1%. Денежные средства предприятия увеличились и на отчетный период составили 1605 тыс. руб., хотя и с небольшим удельным весом в оборотных активах 5,3%. Величина запасов увеличилась в абсолютном выражении на 1897 тыс. руб., однако их удельный вес в оборотных средствах снизился и составил на конец отчетного периода 37,3%.

Таким образом, с финансовой точки зрения структура оборотных средств на конец отчетного периода является неудовлетворительной (29,1%), хотя улучшилась по сравнению с началом отчётного периода (на 5,7%п).

Оценка изменения иммобилизованных активах. Они увеличились за отчетный период на 193 тыс. руб. или на 0,3%, в то время как оборотные средства возросли за тот же период на 7909 тыс. руб. Удельный вес производственного потенциала в активах не достаточный и продолжает снижаться с 76,6% до 70,9%.

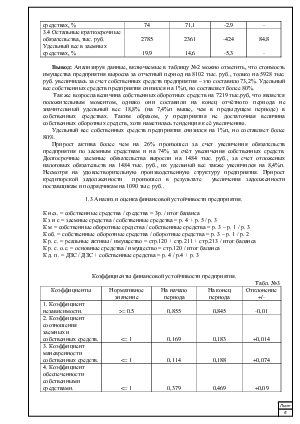

Рассмотрим изменение реальных активов характеризующих производственную мощность предприятия.

Реальные активы на начало периода составили 71379тыс. руб. или 73,97 % всех активов.

Реальные активы на конец периода составили 68978 тыс. руб. или 65,95 % всех активов.

Уменьшения удельного веса реальных активов свидетельствует о тенденции к снижению производственного потенциала, хотя он и на конец отчетного периода остается на высоком уровне.

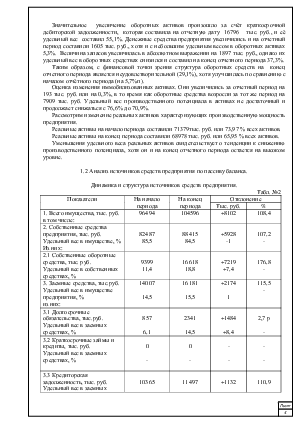

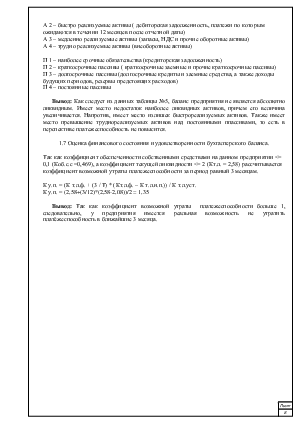

1.2 Анализ источников средств предприятия по пассиву баланса.

Динамика и структура источников средств предприятия.

Табл. №2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.