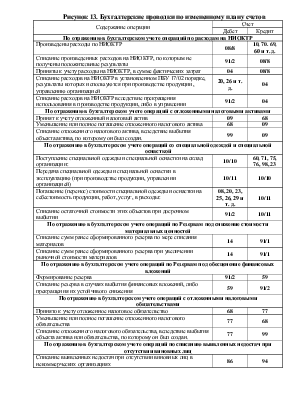

|

Содержание операции |

Счет |

|

|

Дебет |

Кредит |

|

По отражению в бухгалтерском учете операций по расходам на НИОКТР |

||

|

Произведены расходы по НИОКТР |

08/8 |

10, 70. 69, 60 и т. д. |

|

Списание произведенных расходов на НИОКТР, по которым не получены положительные результаты |

91/2 |

08/8 |

|

Приняты к учету расходы на НИОКТР, в сумме фактических затрат |

04 |

08/8 |

|

Списание расходов на НИОКТР в установленном ПБУ 17/02 порядке, результаты которых используются при производстве продукции, управлению организацией |

20, 26 и т. д. |

04 |

|

Списание расходов на НИОКТР вследствие прекращения использования в производстве продукции, либо в управлении |

91/2 |

04 |

По отражению в бухгалтерском учете операций с отложенными налоговыми активами |

||

|

Принят к учету отложенный налоговый актив |

09 |

68 |

|

Уменьшение или полное погашение отложенного налогового актива |

68 |

09 |

|

Списание отложенного налогового актива, вследствие выбытия объекта актива, по которому он был создан. |

99 |

09 |

|

По отражению в бухгалтерском учете операций со специальной одеждой и специальной оснасткой |

||

|

Поступление специальной одежды и специальной оснастки на склад организации: |

10/10 |

60, 71, 75, 76, 98, 23 |

|

Передача специальной одежды и специальной оснастки в эксплуатацию (при производстве продукции, управлении организацией) |

10/11 |

10/10 |

|

Погашение (перенос) стоимости специальной одежды и оснастки на себестоимость продукции, работ, услуг, в расходы: |

08, 20, 23, 25, 26, 29 и т. д. |

10/11 |

|

Списание остаточной стоимости этих объектов при досрочном выбытии |

91/2 |

10/11 |

|

По отражению в бухгалтерском учете операций по Резервам под снижение стоимости материальных ценностей |

||

|

Списание сумм ранее сформированного резерва по мере списания материалов |

14 |

91/1 |

|

Списание сумм ранее сформированного резерва при увеличении рыночной стоимости материалов |

14 |

91/1 |

|

По отражению в бухгалтерском учете операций по Резервам под обесценение финансовых вложений |

||

|

Формирование резерва |

91/2 |

59 |

|

Списание резерва в случаях выбытия финансовых вложений, либо прекращения их устойчивого снижения |

59 |

91/2 |

|

По отражению в бухгалтерском учете операций с отложенными налоговыми обязательствами |

||

|

Принято к учету отложенное налоговое обязательство |

68 |

77 |

|

Уменьшение или полное погашение отложенного налогового обязательства |

77 |

68 |

|

Списание отложенного налогового обязательства, вследствие выбытия объекта актива или обязательства, по которому он был создан. |

77 |

99 |

|

По отражению в бухгалтерском учете операций по списанию выявленных недостач при отсутствии виновных лиц |

||

|

Списание выявленных недостач при отсутствии виновных лиц в некоммерческих организациях |

86 |

94 |

|

Списание недостач, возникших в следствии стихийных бедствий и других чрезвычайных обстоятельств |

99 |

94 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.