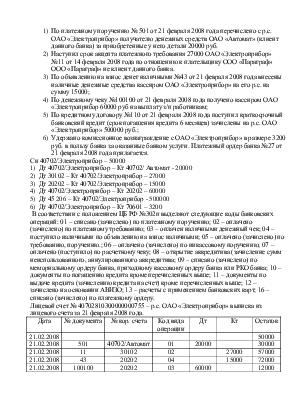

Тема 1: Сущность БУ в банках.

1. Сущность БУ в банках.

2. Принципы БУ в банках.

3. Понятие об учетно-операционной работе в банках.

4. План счетов БУ в кредитных организациях РФ.

5. Аналитический и синтетический учет в банках.

1. Сущность БУ в банках.

Управление современными банками является одной интеллектуально сложной сферой человеческой деятельности. Оно базируется на использовании полной и достоверной информации о формировании ресурсов банка и их размещении, о формировании финансовых результатов деятельности банка, о формировании оценочных резервов банка с целью снижения риска потерь в будущем и т.п. Система обеспечивающая банки такой информацией называется БУ в банках.

Методологическим центром по организации БУ в банках является ЦБ РФ, который утверждает все нормативно-законодательные документы по банковской деятельности (положения, указания, инструкции, письма), определяет правила осуществления банковских операций, правила документального оформления банковских операций, утверждает правила ведения и организации БУ в банках, порядок оформления б.о. в банках и т.д.

Поскольку по законодательству РФ каждая организация независимо от орг-но правовой формы, формы собственности и вида деятельности обязана открывать в банке расчетные счета, а также имеет право открытия в банке депозитных, ссудных, валютных счетов, аккредитивов и др. спец. счетов (их называют лицевыми счетами клиентов) то БУ в банках тесно связан с БУ в организациях его клиентах в части ведения лицевых счетов его клиентов. Так активные операции банка отраженные в активе баланса банка соответствуют пассивам в балансах п/п клиентов в части ведения лицевых счетов.

Пример: Организация открыла в банке р.с. Для организации р.с. открытый в банке – активный счет, т.к. организация размещает свободные ден. ср-ва на банковских счетах, а для банка р.с. его клиента - пассивный счет, т.к. банк заимствует свободные денежные средства у своего клиента на определенный срок.

Пример: Организация взяла в банке краткосрочный кредит, при этом был открыт ссудный счет в банке. Для организации кредиты полученные в банке (ссудные счета) – пассивные счета т.к. организация заимствует ден. ср-ва у банка, а для банка ссудный счет его клиента – активный счет, т.к. банк осуществляет финансовое вложение в данную организацию заемщика и при этом рискует своими вложенными средствами в случае невозврата кредита заемщиками..

В общем методология БУ в банках не отлич-ся от БУ в промышленных организациях.

I. Для активных банковских счетов: Ск по Дту = Сн по Дту + Дто – Кто.

II. Для пассивных банковских счетов: Ск по Кту = Сн по Кту + Кто – Дто.

Особенностью БУ в банках является то, что он характеризуется оперативностью и единством формы построения. Это проявляется в том, что операции совершенные в банке в течении операционнго времени в тот же день отражаются в лицевых счетах аналитического БУ и контролируются путем ежедневного составлением баланса банка и ежедневного отчета о прибылях и убытках.

2. Принципы БУ в банках.

Существует несколько принципов БУ в банках:

I. Непрерывность деятельности, т.е. банк будет непрерывно осуществлять свою деятельность в будущем и унего отсутствует намерение и необходимость ликвидации существующего сокращения деятельности или осуществления операций на невыгодных условиях.

II. Отражение доходов и расходов банка по методу начисления, т.е. фин. результаты деятельности банка, доходы и расходы отражаются в БУ банка по факту их получения или уплаты денежных средств. Кроме того, доходы и расходы банка отражаются в том периоде, к которому они относятся.

III. Постоянство правил БУ, т.е. банк должен постоянно руководствоваться одними и теми же правилами БУ. Каждый банк должен формировать учетную политику на соответствующий финансовый год.

IV. Осторожность, т.е. активы и пассивы, доходы и расходы банка должны быть оценены и отражены в учете разумно, в достаточной степени осторожности. Банк не должен принимать на себя риски, угрожающие его финансовому положению

V. Своевременность отражения операций, т.е. банковские операции отражаются в учете банка в день их совершения (или поступления доходов)

VI.Раздельное отражение активов и пассивов, т.е. счета активов и пассивов банка оцениваются отдельно и отражаются в развернутом виде.

VII. Преемственность входящего баланса, Сн по бухгалтерским счетам банка должны быть равно Ск по счетам за предыдущий период.

VIII. Приоритет содержания над формой, т.е. операции банка отражаются в соответствии с их экономической сущностью, а не с их юридической формой.

IX. Открытость, т.е. отчеты банка должны достоверно отражать операции банка, быть понятными информ-му пользователю и избегать двусмысленности.

3. Понятие об учетно-операционной работе в банках.

Базой БУ в банках является его операционная работа, к которой относится:

I. Прием денежных документов от физических и юридических лиц и проверка правильности их оформления

II. Подготовка документов для их отражения в БУ банка

III. Ведение карточек расчетных документов и карточек срочных обязательств

IV. Осуществление контроля за своевременностью платежей

V. Осуществление операций по кор. счетам, возникшим в связи с осуществлением расчетов между плательщиками и получателями денежных средств, счета которых ведутся разными банками.

Совокупность процессов, связанных с выполнением операционной работы и ведением БУ в банках, называется учетно-операционной работой в банках, а работников, выполняющих соответствующие функции, называют учетно-операционным аппаратом банка или операционистами.

К учетно-операционной работе в банках предъявляются следующие основные требования:

1) платежные документы, принятые от клиентов в течении операционного времени, отражаются в БУ банка в тот же день

2) документы, поступившие в банк по окончании операционного времени, отражаются в БУ банка на следующий день

3) платежи по имеющимся претензиям (претензией для банка выступают платежные документы его клиентов, поступившие в банк и ожидающие своей оплаты) производится за счет свободного остатка средств на счете клиента на начало дня и за счет и за счет денежных средств, поступивших на счет клиента в течении операционного времени. Операционное время – время отводимое банком для обслуживания его клиентов юридических лиц. Каждый банк операционное время самостоятельно.

4. План счетов БУ в кредитных организациях РФ.

План счетов в банках по аналогии с планом счетов в промышленности предназначен для отражения состояния собственных и заемных источников банка и их размещения в активные банковские операции. План счетов БУ в банках утвержден ЦБ РФ и является приложением к положению ЦБ РФ № 302 П от 26 марта 2007 года «О правилах ведения БУ в кредитных организациях расположенных на территории РФ с изменениями и дополнениями от 11 октября 2007 года которая вступила в силу с 1 января 2008 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.