7.Обоснование неснижаемого оборота фонда запасных частей на складе депо.

разработка математической модели функционирования склада;

поиск такой величины запаса, при которой доход от работы склада будет максимальным.

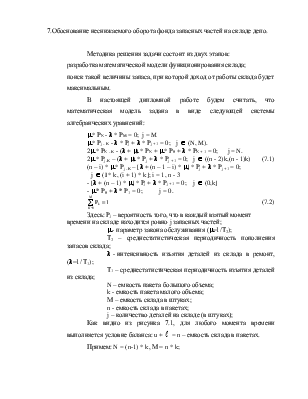

В настоящей дипломной работе будем считать, что математическая модель задана в виде следующей системы алгебраических уравнений:

m * РN - l * РM = 0; j = M

m * Рj - K - l * Рj + l * Рj

+ 1 = 0; j ![]() (N, M).

(N, M).

2m * РN - K - (l + m) * РN + m * Р0 + l * РN + 1 = 0; j = N.

2m * Рj-K – (l + m) * Рj + l * Рj

+ 1 = 0; j ![]() ((n - 2)k,(n -

1)k) (7.1)

((n - 2)k,(n -

1)k) (7.1)

(n – i) * m * Рj -K – [l + (n – 1 – i) * m] * Рj + l * Рj + 1 = 0;

j ![]() (I * k, (i + 1) * k]; i = 1, n - 3

(I * k, (i + 1) * k]; i = 1, n - 3

- [l + (n – 1) * m] * Рj + l * Рj

+ 1 = 0; j ![]() (0,k]

(0,k]

- m * Р0 + l * Р1 = 0; j = 0.

(7.2)

(7.2)

Здесь: Рj – вероятность того, что в каждый взятый момент времени на складе находится ровно j запасных частей;

m - параметр закона обслуживания (m=1/Т2);

Т2 – среднестатистическая периодичность пополнения запасов склада;

l - интенсивность изъятия деталей из склада в ремонт, (l=1/ Т1);

Т1 – среднестатистическая периодичность изъятия деталей из склада;

N – емкость пакета большого объема;

k - емкость пакета малого объема;

М – емкость склада в штуках;

n - емкость склада в пакетах;

j – количество деталей на складе (в штуках);

Как

видно из рисунка 7.1, для любого момента времени выполняется условие баланса: u + ![]() = n – емкость склада в пакетах.

= n – емкость склада в пакетах.

Примем: N = (n-1) * k, М = n * k;

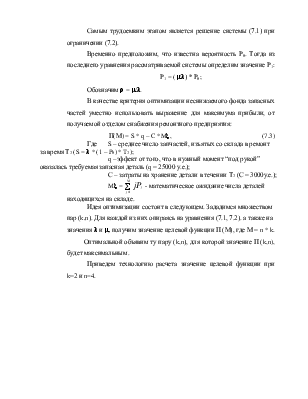

Самым трудоемким этапом является решение системы (7.1) при ограничении (7.2).

Временно предположим, что известна вероятность Р0. Тогда из последнего уравнения рассматриваемой системы определим значение Р1:

Р1 = (m/l) * Р0;

Где S – среднее число запчастей, изъятых со склада в ремонт за время Т2 (S = l * (1 – P0) * T2);

q –эффект от того, что в нужный момент “под рукой” оказалась требуемая запасная деталь (q = 25000 у.е.);

С – затраты на хранение детали в течении Т2 (С = 3000у.е.);

Mx =  - математическое

ожидание числа деталей находящихся на складе.

- математическое

ожидание числа деталей находящихся на складе.

Идея оптимизации состоит в следующем. Зададимся множеством пар (k,n). Для каждой из них опираясь на уравнения (7.1, 7.2). а также на значения l и m, получим значение целевой функции П (М), где М = n * k.

Приведем технологию расчета значение целевой функции при k=2 и n=4.

Таким образом, для организации этих расчетов введем две таблицы.

|

Р1 |

а1Р0 |

|

а1 |

r |

|

|||

|

Р2 |

а2Р0 |

0,017919 |

а2 |

а1(1+3r) |

1,68 |

|||

|

Р3 |

а3Р0 |

0,050173 |

а3 |

а2(1+3r) |

4,704 |

|||

|

Р4 |

а4Р0 |

0,098862 |

а4 |

а3(1+2r)-3а1r |

9,2688 |

|||

|

Р5 |

а5Р0 |

0,185242 |

а5 |

а4(1+2r)-3а2r |

17,36736 |

|||

|

Р6 |

а6Р0 |

0,236179 |

а6 |

а5(1+r)-2а3r |

22,142976 |

|||

|

Р7 |

а7Р0 |

0,252852 |

а7 |

а6(1+r)-2а4r-r |

23,706202 |

|||

|

Р8 |

а8Р0 |

0,141707 |

а8 |

а7-а5r |

13,285786 |

|||

|

Р0 |

Р0 |

0,010666 |

åак |

92,755123 |

||||

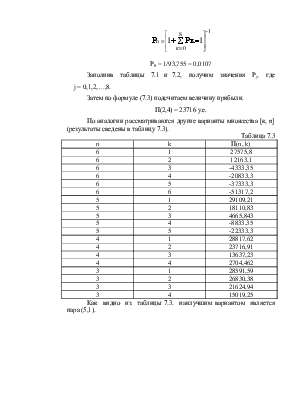

Зададимся значениями Т1, Т2:

Т1 = 4 суток, Т2 = 6,7 суток, r = 0,6, при к = 2 и n = 4

Временно допустим, что нам известно Р0.

Из последнего уравнения системы (7.1) определяем выражение для Р1:

Р1 = r * Р0

Обозначим а1 = r и занесем это значение а1 в таблицу 7.2, а выражение для Р1 (т.е. а1 Р0) – в таблицу 7.1.

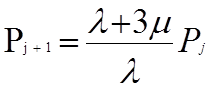

Значения Р1 и Р2 определяем из второго снизу уравнения системы (7.1):

При j = 1

Р2 = (1 + 3r) Р1 = (1 + 3r) а1Р0 = а2Р0, где а2 = а1 (1 + 3r)

j = 2

Р3 = (1 + 3r) Р2 = (1 + 3r) а2Р0 = а3Р0, где а3 = а2 (1 + 3r)

Выражения для Р0 и Р0 получаем третьего снизу уравнения системы (7.1):

Пусть j =3

Р4 = (1 + 2r) Р3 - 3rР1 = [(1 + 2r) а3Р0 - 3r а1Р0] = а4Р0

Пусть j =4

Р5 = (1 + 2r) Р4 - 3rР2 = [(1 + 2r) а4Р0 - 3r а2Р0] = а5Р0

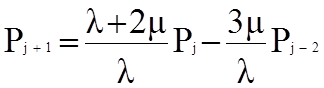

Выражение для Р6 найдём из четвертого уравнения снизу системы (7.1):

Пусть j =5

Р6 = [(1 + r) а5Р0 - 2r а3Р0] = а6Р0

Выражение для Р7 найдём из третьего уравнения сверху системы (7.1):

РN+1 = (1 + r) РN - rРN-2 - rР0,

т.к. N = (n – 1) * к = 6, то

Р7 = (1 + r)а6Р0 - 2r а4Р0 - rР0 = а7Р0

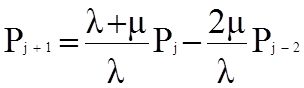

Выражение для Р8 получаем из второго уравнения сверху системы (7.1):

Рj+1 =Рj - rРj-2

При j =7 имеем:

Р8 = а7Р0 - r а5Р0 = а8Р0

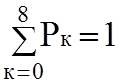

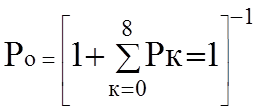

Осталось определить выражение для Р0 из условия нормировки (7.2):

Р0 = 1/93,755 = 0,0107

Заполнив таблицы 7.1 и 7.2, получим значения Рj, где j = 0,1,2,…,8.

Затем по формуле (7.3) подсчитаем величину прибыли.

П(2,4) = 23716 у.е.

По аналогии рассматриваются другие варианты множества [к, n] (результаты сведены в таблицу 7.3).

Таблица 7.3

|

n |

k |

П(n, k) |

|

6 |

1 |

27575,8 |

|

6 |

2 |

12163,1 |

|

6 |

3 |

-4333,35 |

|

6 |

4 |

-20833,3 |

|

6 |

5 |

-37333,3 |

|

6 |

6 |

-51317,2 |

|

5 |

1 |

29109,21 |

|

5 |

2 |

18110,83 |

|

5 |

3 |

4665,843 |

|

5 |

4 |

-8833,35 |

|

5 |

5 |

-22333,3 |

|

4 |

1 |

28817,62 |

|

4 |

2 |

23716,91 |

|

4 |

3 |

13637,23 |

|

4 |

4 |

2704,462 |

|

3 |

1 |

28591,59 |

|

3 |

2 |

26830,38 |

|

3 |

3 |

21624,94 |

|

3 |

4 |

15019,25 |

Как видно из таблицы 7.3. наилучшим вариантом является пара (5,1).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.