Міністерство освіти і науки України

Полтавський державний педагогічний університет

ім. В. Г. Короленка

кафедра політекономії

План-конспект уроку з економіки

„Максимізація прибутку фірми”

підготував

студент гр. М-52

фізико-математичного

факультету

Демидченко Ю. В.

Методист

старший викладач

Непокупна Т. А.

Полтава 2005

Тема уроку. Максимізація прибутку фірми.

Мета уроку: систематизувати й узагальнити знання учнів з теми. Навчити застосовувати теоретичний матеріал при розв’язуванні задач. Розвивати логічне мислення. Виховувати культуру записів.

Обладнання на уроці: роздатковий матеріал.

Тип уроку. Комбінований.

Структура уроку: 1. Організаційний момент (3 хв.);

2. Самостійна робота (10 хв.);

3. Теоретична частина (17 хв.);

4. Практична частина (10 хв.);

5. Підсумок уроку (5 хв.).

ХІД УРОКУ.

1. Організаційний момент.

2. Самостійна робота.

Учням видаються тексти (додаток 1) які складаються з двох частин: у першій частині дані поняття, у другій – їх визначення. Необхідно встановити якому поняттю яке визначення підходить.

Кожен учень виконує завдання самостійно, а потім разом із усіма учнями з’ясовуються правильні відповіді.

3. Теоретична частина.

Разом із учнями обговорюються питання:

1) Що є метою фірми?

2) Які існують підходи до умов максимізації прибутку фірми?

3) В чому полягає метод порівняння граничного виторгу і граничних витрат?

4) В чому полягає метод порівняння загального виторгу і загальних витрат?

5) Які існують види прибутку?

6) Розкрити суть кожного з видів прибутку.

Теоретичний матеріал.

Головною метою будь-якої фірми є максимізація прибутку. Існує два підходи до визначення умов максимізації прибутку фірми: метод порівняння загального виторгу і загальних витрат та метод порівняння граничного виторгу і граничних витрат.

1) Метод порівняння загального виторгу і загальних витрат.

TR – загальний виторг;

TC – загальні витрати.

Якщо TR > TC, то фірма привласнює економічний прибуток.

Якщо TR = TC, то економічного прибутку фірма не має.

Якщо TR < TC, то фірма зазнає збитків.

Розглянемо малюнок.

При випуску продукції в обсязі Q2 фірма максимізує прибуток, оскільки відношення TR/TC максимальне. Випускаючи продукцію в обсязі Q1 та Q3 фірма не матиме економічного прибутку, оскільки загальний виторг дорівнює загальним витратам.

2) Метод порівняння граничного виторгу і граничних витрат.

MR – граничний виторг;

MC – граничні витрати.

Якщо MR=MC - ніякого додаткового прибутку, який долучиться до економічного прибутку в результаті виробництва ще однієї додаткової одиниці продукції, не буде отримано. Фірма максимізує свій прибуток.

Якщо MR>MC – існує можливість отримати додатковий прибуток у результаті виробництва додаткових одиниць продукції.

Якщо MC>MR і обсяг продукції зростає, то фірма зазнає збитків.

Види прибутку.

Економічний прибуток – це різниця між загальним виторгом і загальними витратами фірми – явними і неявними:

EP=TR-TC

Бухгалтерський прибуток – це різниця між загальним виторгом і явними

витратами фірми (ще називають розрахунковим , бо під час його обчислення

враховують лише грошові платежі, які фіксуються у бухгалтерській звітності фірми):

AcP=TR-EC

Нормальний прибуток - це той мінімальний дохід, який має заробити підприємець, щоб залишитися у своєму бізнесі. Це плата за виконання підприємницьких функцій. Він має бути достатньо високим, щоб наявні фірми залишились у цій галузі, і достатньо низьким, щоб нові фірми не могли ввійти в цю галузь.

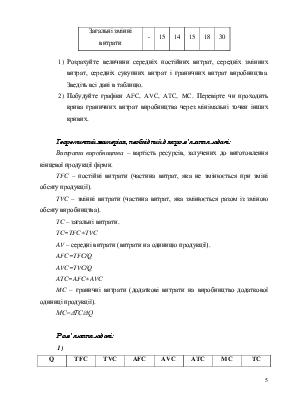

4.Практична частина.

Розв’язати задачу.

Фірма несе постійні витрати в розмірі 45 грн. Дані про загальні змінні витрати наведені в таблиці.

|

Обсяг виробництва, штук. |

0 |

1 |

2 |

3 |

4 |

5 |

|

Загальні змінні витрати |

- |

15 |

14 |

15 |

18 |

30 |

1) Розрахуйте величини середніх постійних витрат, середніх змінних витрат, середніх сукупних витрат і граничних витрат виробництва. Зведіть всі дані в таблицю.

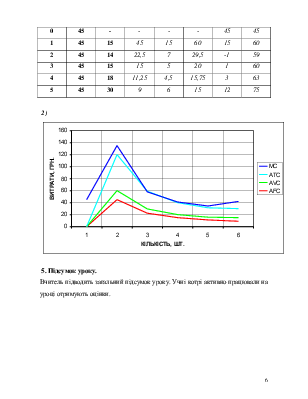

2) Побудуйте графіки AFC, AVC, ATC, MC. Перевірте чи проходить крива граничних витрат виробництва через мінімальні точки інших кривих.

Теоретичний матеріал, необхідний для розв’язання задачі:

Витрати виробництва – вартість ресурсів, залучених до виготовлення кінцевої продукції фірми.

TFC – постійні витрати (частина витрат, яка не змінюється при зміні обсягу продукції).

TVC – змінні витрати (частина витрат, яка змінюється разом із зміною обсягу виробництва).

TC – загальні витрати.

TC=TFC+TVC

AV – середні витрати (витрати на одиницю продукції).

AFC=TFC/Q

AVC=TVC/Q

ATC=AFC+AVC

MC – граничні витрати (додаткові витрати на виробництво додаткової одиниці продукції).

MC=ΔTC/ΔQ

Розв’язання задачі:

1)

|

Q |

TFC |

TVC |

AFC |

AVC |

ATC |

MC |

TC |

|

0 |

45 |

- |

- |

- |

- |

45 |

45 |

|

1 |

45 |

15 |

45 |

15 |

60 |

15 |

60 |

|

2 |

45 |

14 |

22,5 |

7 |

29,5 |

-1 |

59 |

|

3 |

45 |

15 |

15 |

5 |

20 |

1 |

60 |

|

4 |

45 |

18 |

11,25 |

4,5 |

15,75 |

3 |

63 |

|

5 |

45 |

30 |

9 |

6 |

15 |

12 |

75 |

2)

5. Підсумок уроку.

Вчитель підводить загальний підсумок уроку. Учні котрі активно працювали на уроці отримують оцінки.

Додаток 1.

Ключові поняття

1. Витрати.

2. Бухгалтерські витрати.

3. Економічні витрати.

4. Основний капітал.

5. Амортизація основного капіталу, амортизаційні відрахування.

6. Явні витрати.

7. Бухгалтерський прибуток.

8. Неявні витрати.

9. Економічний прибуток.

10. Загальні витрати.

11. Загальні постійні витрати.

12. Загальні перемінні витрати.

13. Середні загальні витрати.

14. Середні постійні витрати.

15. Середні перемінні витрати.

16. Граничні витрати.

17. Позитивний ефект масштабу виробництва.

18. Негативний ефект масштабу виробництва.

19. Незмінний ефект масштабу виробництва.

20. Мінімально ефективний розмір виробництва.

ВИЗНАЧЕННЯ

А. Частина капіталу фірми, що вкладена в будинки і спорудження, у машини й устаткування.

Б. Загальний виторг, що могла б одержати фірма при найбільш вигідному варіанті використання ресурсів з декількох варіантів, що маються в розпорядженні фірми.

В. Витрати обмежених ресурсів, що несуть фірми чи суспільство вцілому, щоб одержати ті чи інші економічні блага.

Г. Вартість витрачених ресурсів на виробництво продукції, виражена у фактичних цінах їхнього придбання.

Д. Доход, що приносить фірма і який дорівнює загальному виторгу за вийнятком економічних витрат.

Е. Частинм витрат, що несе фірма внаслідок зносу основного капіталу.

Ж. Цінність використання часу підприємця і цінність використання даного капіталу, вкладеного у виробництво даної продукції.

З. Різниця між загальним виторгом фірми від продажу заробленої нею продукції і явних витрат на виробництво цієї продукції.

І. Частина витрат фірми, величина яких знаходиться в прямій залежності від розміру випуску продукції.

К. Величина загальних постійних витрат у розрахунку на одиницю продукції, що випускається.

Л. Частина загальних витрат фірми, що не залежить від величини виробленої даною фірмою продукції.

М. Приріст загальних витрат, зв’язаний з випуском додаткової одиниці продукції.

Н. Витрати, зв’язані з випуском усієї продукції фірми.

О. Загальні перемінні витрати в розрахунку на одиницю продукції.

П. Загальні витрати в розрахунку на одиницю продукції, що випускається.

Р. Ефект, при якому зміни масштабу виробництва не викликають змін середніх витрат.

С. Розмір обсягу виробництва, що дозволяє мінімізувати середні витрати.

Т. Ефект, що виражається в тім, що укрупнення масштабу виробництва супроводжується скороченням середніх витрат.

У. Ефект, що полягає в збільшенні середніх витрат у результаті укрупнення масштабу виробництва.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.