Содержание

1 Характеристика инспекции Министерства по налогам и сборам Новобелицкого района

2 Общие вопросы организации контрольной работы за соблюдением налогового законодательства

3 Контроль за налогообложением организаций

4 Контроль за налогообложением индивидуальных предпринимателей

5 Контроль за налогообложением физических лиц

6 Учет налогов в налоговых органах и составление налоговой отчетности

1 Характеристика инспекции Министерства по налогам и сборам Новобелицкого района

В начале анализа деятельности ИМНС Новобелицкого района составим таблицу 1.1 в которой рассмотрим основные показатели инспекции.

Таблица 1.1 Основные показатели деятельности инспекции Министерства по налогам и сборам по Гомельскому району за 2005-2006 гг.

Продолжение таблицы 1.1

Продолжение таблицы 1.1

Данные таблицы 1.1 свидетельствуют о том, что в ИМНС Новобелецкого района количество стоящих на учете налогоплательщиков в 2006 году по сравнению с 2005 годом увеличилось на 770 человек или на 6,47 %, данное увеличение в основном произошло за увеличения количества зарегистрировавшихся физических лиц (592 человека), а так же индивидуальных предпринимателей (151 человек).

За 2005-2006 года проверенно было в среднем 1580-1590 налогоплательщиков наибольшее внимание в 2006 году было уделено негосударственному сектору и индивидуальным предпринимателям, так как в 2006 году по сравнению с 2005 годом число проверок этих объектов увеличилось на 54 и 51 единицу соответственно.

После проведенных проверок были установлены правонарушения в области исполнения налогового законодательства, так в 2006 году по сравнению с 2005 годом количество правонарушений выросло на 126 штук, в основном нарушения законодательства наблюдались у индивидуальных предпринимателей.

Изучив результативность работы инспекции по Новобелицкому району, можно сказать, что в среднем процент результативности недостаточно высокий 30-39 %, однако в 2006 году по сравнению с 2005 годом этот процент увеличился на 8,35%.

В результате работы инспекции в бюджет было доначисленно в 2006 году средств на сумму 1829,3 млн р., что на 271,8 млн р. меньше чем в 2005 году, снижение доначисленных средств наблюдалось по всем налогоплательщикам кроме организаций негосударственного сектора.

Взыскано средств в бюджет наоборот было больше в 2006 году по сравнению с 2005 годом на 26,74 % или на 376,8 млн р. Общие поступления в бюджет так же увеличились в 2006 году по сравнению с 2005 годом на 2,99 %.

Основной массой общих средств поступающих в бюджет являются доначисленные суммы в 2005 году они составляли 59,86 % от общей суммы средств, в 2006 году эта доля снизилась на 9,26 п.п.

Таким образом, изучив основные показатели деятельности ИМНС по Новобелицкому району можно сказать, что инспекция в 2005-2006 годах работала эффективно и результативно.

Для того что б проанализировать обеспечение выполнения главных задач, определенных решением коллегии Министерства по налогам и сборам Республики Беларусь, и изучить выполнение плана консолидированного бюджета, в том числе, по поступлениям в республиканский и местный бюджеты составим таблицу 1.2.

Данные таблицы 1.2 свидетельствуют о том, что в 2005 году план по взысканию налогов и сборов ИМНС Новобелицкого района в целом был перевыполнен на 1,07 %, на перевыполнение плана повлияли увеличение фактических сумм уплаченных по налогу на добавленную стоимость на 11,28 % и экологических платежей на 43,14 %.

Невыполнение плана в 2005 году наблюдалось по налогу на недвижимость 0,19 %, прибыли организации на 9,35 %, а так же прочим поступлениям в местный бюджет на 8,34 %.

Таблица 1.2 Анализ выполнения плана поступлений в бюджет, государственные бюджетные фонды, целевые бюджетные и внебюджетные фонды местных Советов по Новобелицкому району за 2005-2006 гг.

В 2006 году ситуация изменилась в худшую сторону, и план сбора налогов и отчислений в бюджет был недовыполнен на 2,1 %, это произошло за счет невыполнения плана по отчислениям в республиканский бюджет на 3,77 %.

Таблица 1.3 Динамика поступлений в бюджет, государственные бюджетные фонды, целевые бюджетные и внебюджетные фонды местных Советов по Новобелицкому району за 2005-2006 гг.

Изучив данные таблицы 1.3 можно сделать вывод, что основную долю в поступлениях в местный и республиканский бюджеты в 2005-2006 годах составляли налог на добавленную стоимость 3-7 %, подоходный налог 10-13 %, прибыль организаций 17-28 %, а так же единый платеж из выручки 36-48 %. В 2006 году по сравнению с 2005 годом в структуре платежей в бюджет наблюдались существенные изменения, так доля таких платежей как подоходный налог, налог с юридических лиц, земельный налог и прибыль организаций выросла, при этом доля всех остальных налогов и отчислений снизилась.

За счет всех изменений в 2006 году по сравнению с 2005 годом поступления в республиканский бюджет снизились на 3,28 %, при этом поступления в местный бюджет наоборот выросли.

Далее изучим динамику и структуру поступлений в бюджет в разрезе видов плательщиков по ИМНС Новобелицкого района в 2005-2006 годах.сновную долю в поступлениях в местный и республиканский бюджеты республиканский бюджет на 3,77 %.едовыполнен на а.

о правонаруш

Данные таблицы 1.4 свидетельствуют о том, что наибольшую часть средств поступающих в бюджет, государственные бюджетные фонды, целевые бюджетные и внебюджетные фонды местных Советов Новобелицкого района приходится на коммерческие организации, при этом в 2006 году по сравнению с 2005 годом их доля увеличилась на 27,22 п.п., значительно в 2006 году снизилась доля государственных организаций на 22,49 п.п. В 2006 году по сравнению с 2005 годом так же снизилась доля поступлений от индивидуальных предпринимателей на 4,33 п.п. и физических лиц на 0,10 п.п.

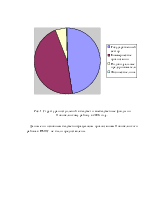

По результатам проведенного анализа построим график 1.

На рисунке 1 видно, что наибольшие поступления в бюджет, государственные фонды, целевые бюджетные и внебюджетные фонды местных Советов по Новобелицкому району наблюдались по государственному сектору так они занимают почти половину всех поступлений, так же большой удельный вес от всех поступлений занимают налоги и сборы поступающие от коммерческих организаций, доля поступлений от индивидуальных предпринимателей и физических лиц незначительная.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.