Учет доходов от реализации товаров на предприятиях оптовой торговли

Экономическая сущность торгового процесса предполагает получение выгоды от продажи товаров. Доход от реализации товаров представляет собой разность между продажной и покупной стоимостью этих товаров. Весь или общий или общий доход от торговой деятельности получил название валовой доход. Он является основным элементом отпускной розничной цены, который служит для покрытия сборов и отчислений с полученного дохода, а также расходов на продажу и получение прибыли.

Виды цен на товары и порядок их формирования определяют состав, порядок формирования, распределения, организацию учета и методы выявления валовых доходов от реализации товаров оптом.

На оптовых предприятиях валовые доходы различают:

1) По составу: оптовые надбавки, торговые скидки и разницы между сформированной отпускной и контрактной ценой;

2) По моменту формирования: валовые доходы, начисляемые при поступлении товаров, - торговые скидки; валовые доходы, начисляемые при реализации товаров, - оптовые надбавки; разница между сформированной и покупной (контрактной) стоимостью импортируемых товаров;

3) По полноте принадлежности оптовому предприятию - получателю валовых доходов: распределяемые валовые доходы - оптовая надбавка, распределяемая между всеми оптовыми посредниками; торговая скидка, распределяемая между оптовым и розничным звеном; неделимые валовые доходы - разница между сформированной и покупной ценой товаров.

На оптовых предприятиях потребительской кооперации используют один из двух способов выявления валовых доходов на реализованные товары.

При учете выручки по оплате расчетных документов синтетический учет оптовых надбавок, торговых скидок и разниц между сформированной отпускной и покупной (контрактной) стоимостью товаров ведут на счете 42 "Торговая наценка", субсчете 1 "Торговая наценка (надбавка), скидка по товарам на оптовых складах".

По кредиту этого счета в течении месяца на основании товарных, товарно-транспортных накладных на поступление или отгрузку товаров, сличительных ведомостей по результатам инвентаризации, описей-актов на переоценку товаров, учитываемых по фиксированным розничным ценам; начисление торговой скидки по излишкам этих товаров, оприходованных по результатам инвентаризации, или при их дооценке, а также оптовую надбавку, взимаемую с покупателей.

По дебету этого счета по новому плану счетов записей быть не может, поэтому по кредиту сторнировочными записями отражают торговые скидки, предоставленные покупателям при отгрузке, реализации товаров, учитываемых, учитываемых по фиксированным розничным ценам, и списание при отражении недостач и потерь по этим товарам.

Обобщение валовых доходов по оплаченным покупателям счетам производится в журнале № К-9 в целом по оптовому предприятию, а также в сводных мемориальных ордерах по кредиту счетов 94 "Недостачи и потери от порчи ценностей" и 98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью недостающих ценностей".

Аналитический учет по счету 42 "Торговая наценка" ведут в книге № К-39, а при автоматизированном учете в машинограмме.

Оптовые надбавки, разницы между сформированной и отпускной стоимостью на реализованные товары определяют методом балансовой увязки на основании аналитического учета по счету 42 "Торговая н6аценка", субсчету 1 "Торговая наценка (надбавка), скидка по товарам на оптовых складах" в регистре по счету 45 "Товары отгруженные".

При учете выручки по отгрузке учет оптовых надбавок, разниц между сформированной отпускной и покупной стоимостью товаров ведут на счете 90 "Реализация", субсчете 1 "Реализация товаров оптом".

Оплаченные оптовые надбавки на реализованные товары определяют на основании натурально-стоимостного учета и удельного веса товаров, поступивших от посредников, и списывают в дебет счета 90 "Реализация", субсчету 1 "Реализация товаров оптом", что позволяет довести до покупной стоимости реализованные товары, поступившие от посредников. Торговые скидки по товарам, на которые установлены фиксированные розничные цены, учитывают на счете 42 "Торговая наценка", субсчете 1 "Торговая наценка (скидка, надбавка) по товарам на оптовых складах". На реализованные товары торговые скидки независимо от порядка учета выручки определяют по проценту и списывают в дебет счета 90 "Реализация", субсчету 1 "Реализация товаров оптом" методом красного сторно, что позволяет довести их стоимость до покупной.

Учет реализации товаров оптом ведут на счете 90 "Реализация", субсчете 1 "Реализация товаров оптом". По новому плану счетов и рекомендациям Белкоопсоюза необходимо открывать субсчета второго порядка.

В течении месяца по дебету этого счета, субсчета 1.2 "Себестоимость реализации" отражают стоимость реализованных товаров по учетным ценам (покупным без налога на добавленную стоимость или продажным), а в конце месяца ее доводят до покупной стоимости, по кредиту на субсчете 1.1 "Выручка от реализации" - выручку от реализации товаров по продажным ценам с налогом на добавленную стоимость.

Налог на добавленную стоимость от реализации товаров оптом начисляют по установленным ставкам 18 и 10 % от суммы выручки согласно данным книги продаж. Его начисление будет отражаться по дебету счета 90 "Реализация", субсчету 1 "Реализация товаров оптом", субсчету второго порядка 3 "Налог на добавленную стоимость".

Валовой доход брутто от реализации товаров оптом определяют методом разниц оборотов по счету 90 "Реализация".

Согласно действующему законодательству часть валового дохода от реализации товаров торговые предприятия могут направлять на пополнение собственных оборотных средств в установленном размере (6%).

Валовой доход нетто от реализации товаров определяют как разность дебетового и кредитового оборотов по счету 90 "Реализация", субсчету 1"Реализация товаров оптом", либо из валового дохода брутто вычитают произведенные отчисления на пополнение собственных оборотных средств. Налоговые и неналоговые платежи от валового дохода нетто организации потребительской кооперации не начисляют, так как имеют льготу.

После этого счет 90 " Реализация", субсчет 1 "Реализация товаров оптом" закрывают на разность между кредитовым и дебетовым оборотом - чистый валовой доход от реализации товаров оптом. Данный счет сальдо не имеет. Аналитический учет ведут в машинограмме или книге № К-39.

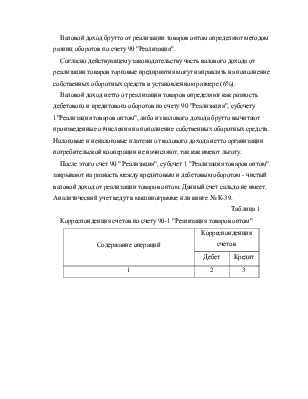

Таблица 1

Корреспонденция счетов по счету 90-1 "Реализация товаров оптом"

|

Содержание операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Отгружены товары покупателям 2. При учете выручки по моменту оплаты отражается оптовая надбавка 3. При учете выручки по моменту оплаты отражается налог на добавленную стоимость, включенный в продажную цену товара 4. Поступили платежи от покупателей за отгруженную продукцию |

90-1.2 ,45 45 45 62, 51 |

41-1 42-1 42-7 90-1.1, 45 |

Окончание таблицы 1

|

1 |

2 |

3 |

|

5. При учете выручки по оплате одновременно списывается стоимость отгруженных и оплаченных товаров по продажным ценам 6. Сторнировочной записью отражается налог на добавленную стоимость, включенный в продажную цену 7. Сторнировочной записью отражаются реализованные оптовые надбавки, торговые скидки, разницы между отпускной и контрактной стоимостью по расчету при учете выручки по моменту оплаты 8. Сторнировочной записью отражаются реализованные торговые скидки при учете выручки по моменту отгрузки 9. От валового дохода брутто произведены отчисления на пополнение собственных оборотных средств 10. Закрывается счет на разность кредитового и дебетового оборотов - прибыль (чистый валовой доход) от реализации товаров оптом - убыток от реализации товаров оптом |

90-1.2 90-1.2 90-1.2 90-1.2 90-1.5 90-1.9 99 |

45 42-7 42-1 42-1 83-2 99 90-1.9 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.