На основе изложенных данных произведём анализ эффективности использования торговой сети.

Таблица № 2.2.6.

Оценка эффективности использования розничной торговой сети по Светлогорскому райпо за 2001 -2002 гг.

Увеличение числа магазинов повлекло за собой увеличение товарооборота на 1723842 тыс.р., также увеличение товарооборота произошло и за счёт сокращения средней торговой площади одного магазина – 11619 тыс.р. За счёт увеличения товарооборота на 1 м2 удалось добиться увеличения товарооборота на 14204963 тыс.р., что в целом оказало решающее положительное воздействие. Оценивая результаты изменений в торговой сети, будем считать оптимальными данные изменения, поскольку они продиктованы коммерческой необходимостью.

Рассчитаем границы деятельности Светлогорского райпо на 2003 г.:

Точка безубыточности = сумма ИО пост/[Ур ВД - Ур ИО пер.]*100

В 2002 г. сумма издержек постоянных составила 490050 тыс.р. в 2003 г. не ожидается увеличение, а остается на прежнем уровне т.о. в 2003 г. сумма издержек постоянных = 490050 тыс.р.

В 2002 г. удельный вес издержек обращения переменных =10,51% к обороту, в 2003 г. ожидается уменьшение издержек переменных на 0,2% [1474750-490050]=984700 тыс.р. т.о. процент переменных издержек в общих составляет 66,77%. В 2003 г. уровень издержек обращения переменных = 17*0,6677 = 11,35%.

В 2002 г. уровень валовых доходов = 17,4%, в 2003г. К1=[16,42+17,06]/2=16.74%, К2=[17,06+17,43]/2=17.24%, изменение составит – [17,24-16,74]/2-1= 0,5%, Кпр = 17,43+2*0,5=18,43% ожидается уровень издержек обращения =18,43*0,94=17,32%

Тб = 490050/[17,32-11,35]*100 = 8208542,7 тыс. р.

Т.о., чтобы райпо выйти на нулевую рентабельность в 2003 г. нужно получить товарооборот в сумме 8208542,7 тыс.р.

Прогнозирование розничного товарооборота в сопоставимых ценах можно провести также по методу скользящей средней. Т1 = [137,24+103,34]/2=120.29%, Т2 = [103,34+96,25]/2=99,8%, изменение = 99,8-120.29 = - 20,49%, Тпр = 96,25+2*[-20,49] = 55.27%

К мероприятиям по повышению розничного товарооборота можно отнести:

1. Совершенствование увеличение спроса населения на те или иные товары народного потребления;

2. Обеспечение завоза товаров пользующихся спросом;

3. Устранение факторов перебоя вышеуказанных товаров;

4. Совершенствование торгово-технологических процессов в магазинах, расширении их специализации;

5. Строгое соблюдение минимальных ассортиментных перечней в магазинах;

6. Реализация товаров на ярмарках, выставках-продажах и т.п.;

7. Реализация неходовых и залежалых товаров путем вывоза этих товаров в районы, где они пользуются спросом, что позволит ускорить оборачиваемость товарных запасов;

8. Организация рекламной деятельности и многое другое.

Практическими возможностями и резервами роста розничного товарооборота по Светлогорскому райпо являются: предупреждение недостатков в торговой деятельности, сокращение прочего выбытия товаров и уменьшение запасов товаров в розничной торговой сети на конец периода, недопущение фактов закрытия магазинов, рост фондоотдачи и уменьшение фондоемкости основных фондов торговли, недопущение и контроль за превосходством темпов роста средней заработной платы над темпами роста производительности труда, ускорение оборачиваемости товаров и др.

Рост розничного товарооборота приведет к увеличению валовых доходов и, как следствие, росту прибыли.

Анализ показателей оценки эффективности доходности Светлогорского райпо.

Валовой доход, как экономическая категория представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли.

В основном целью анализа валового дохода является оценка его состояния и выявлении его изменения с целью повышения конечных результатов деятельности.

Чтобы начать оценку валовых доходов Светлогорского райпо рассмотрим размеры торговых надбавок в процентах и их суммы по различным продовольственным и непродовольственным товарам в таблице № 2.2.7.

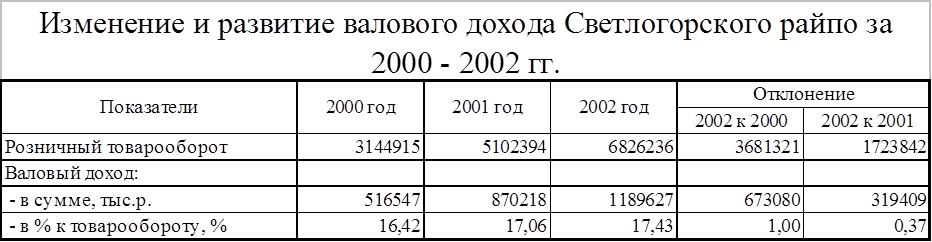

В 2000 году валовые доходы сложились в размере 516547 тыс.р., по уровню к товарообороту – 16,42%. В 2001 году эта сумма составила 870218 тыс.р., однако уровень увеличился на 0,37% и был равен 17,06%. В 2002 году валовые доходы в сумме – 1189627 тыс.р. или 17,43% к товарообороту. В целом за анализируемый период времени произошло увеличение валового дохода на 1,01%. В действующих ценах 2002 года это увеличение составило бы сумму – 12015 тыс.р.

Таблица № 2.2.7.

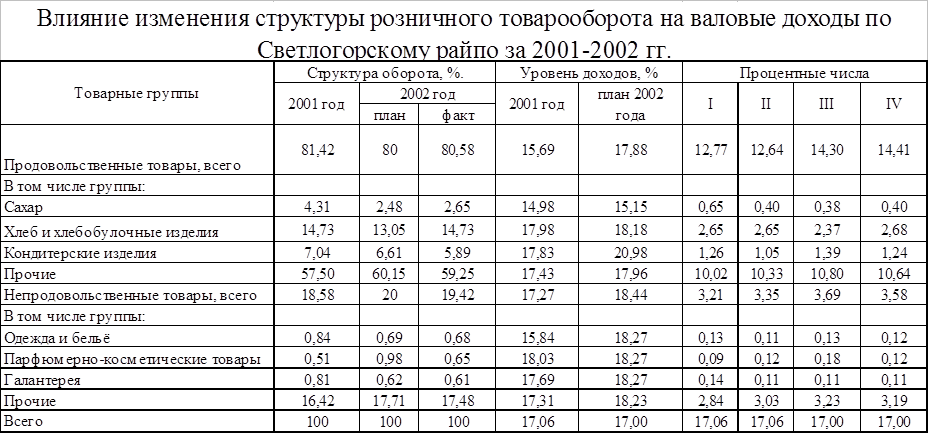

Цель данного анализа – рассмотреть возможные варианты валовых доходов. Как видно структура товарооборота Светлогорского райпо не подвержена сильным колебаниям, кроме того вопреки ожиданиям вместо снижения удельного веса продовольственных товаров имеет место его увеличение. Однако отметим особо тот факт, что снижение удельного веса кондитерских изделий произошло более сильное, чем планировалось, а значит есть повод надеется на увеличение доходности, поскольку реализация этой товарной группы приносит значительные убытки.

Таблица № 2.2.8.

Таким образом из данных таблицы 2.2.8. можно сделать следующие выводы: изменение структура факта розничного товарооборота по сравнению с планом не повлияла на уровень валовых доходов. Так же как и изменение структуры товарооборота в динамике. Изменение уровня валовых доходов фактических в динамике по сравнению с планом составило -0,06%. Фактический уровень валовых доходов по сравнению с прошлым годом не повлиял на план уровня валовых доходов.

Плановый уровень валовых доходов значительно выше уровня предшествующего года, а значит должны были быть намечены соответствующие мероприятия по обеспечению его роста. Как видим, общие уровни валового дохода по базисному году и отчётному году, скорректированному на уровень валового дохода базисного года, идентичны, - это обусловлено методикой расчёта. Но отличия по этим расчётам всё же есть и значительные – изменение доходов по группам товаров. Если, по первому варианту на продовольственные товары относится валовой доход в размере 12,77% к товарообороту, то по второму за счёт изменения структуры этот уровень равняется – 12,64%. Однако третий вариант предусматривает ещё больший уровень дохода относимого на продовольственные товары – 14,30%, и это при том, что планировалось снижение их доли в товарообороте. Это обусловлено размерами уровней плановых доходов. Доходность же непродовольственных товаров равна 3,69% общего товарооборота. Четвёртый вариант предполагает получение дохода по продовольственным товарам в размере 14,41% общего товарооборота, по непродовольственным – 3,58%. Но как указывалось ранее результат был отличен от всех предложенных вариантов, и несмотря на фактические негативные изменения структуры товарооборота, полученный уровень доходов выше предшествующего года, хотя и не достиг высшего значения за анализируемый период – 18,03% (2000 год).

Анализ показателей эффективности издержек обращения Светлогорского райпо.

Издержки обращения – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товаров от производителей до потребителей.

Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе организации торгового процесса.

Сначала рассмотрим размеры и темпы изменения издержек обращения в Светлогорском райпо за анализируемый период в таблице № 2.2.9.

Таблица № 2.2.9.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.