Документальное оформление и учет движения сырья, затрат и готовой продукции в обособленных цехах общественного питания по производству полуфабрикатов.

Объединение предприятий общественного питания может иметь цеха по производству полуфабрикатов. Ежедневная производственная программа цехов определяется на основании заказов обслуживаемых предприятий.

Учет продуктов в цехах по производству полуфабрикатов ведется по материально ответственным лицам, по наименованиям, сортам продуктов, количеству, цене и сумме. Наряду с бухгалтерским учетом организуется оперативный учет количества и массы изготовленных полуфабрикатов.

Учет сырья в цехах по производству мясных полуфабрикатов ведется по розничным ценам без налога на добавленную стоимость. Отпуск сырья из кладовой в цех для изготовления полуфабрикатов производится по товарным накладным формы ТН-2, выписываемым на основании требования, составленного заведующим цехом. Учитывая особенности хранения и необходимость предварительной подготовки мясных туш для разделки (дефростация, обмывка),допускают их прием от поставщиков непосредственно в цех для размещения в дефресторе для хранения. Запасы мяса в цехе не должны превышать трехдневной потребности.

Заведующий производства цехом с участием представителя администрации составляет Акт на разделку мяса-сырья на крупнокусковые полуфабрикаты. Этот документ позволяет контролировать соблюдение норм выхода полуфабрикатов по наименованиям и сортам из мяса каждой категории по нормам и фактически. Данный документ составляется ежедневно или за несколько дней по окончанию разделки туши. В акте указывают наименование поступившего на разделку мяса-сырья по категориям, массу сырья и стоимость по среднепотушным розничным ценам, выход крупнокусковых полуфабрикатов по наименованиям и сортам по нормам и фактически. Фактический выход подтверждается отпуском крупнокусковых полуфабрикатов в экспедицию или в цех по выработке мелкокусковых (весовых) и штучных полуфабрикатов.

По акту на разделку мяса-сырья на крупнокусковые полуфабрикаты сопоставляют стоимость мяса в оценке по среднепотушным розничным ценам со стоимостью этого мяса по нормам выхода и ценам крупнокусковых полуфабрикатов и выявляют отклонения. Превышение стоимости мяса-сырья над нормативной стоимостью полуфабрикатов отражают на уменьшение дохода по дебету счета 41 "Товары", субсчета 3"Товары, продукты и тара на предприятиях общественного питания" и кредиту счета 42 "Торговая наценка", субсчета 3 "Торговая наценка, скидка, надбавка" сторнировочной записью. Превышение стоимости нормативного выхода полуфабрикатов над стоимостью сырья , а также фактического выхода полуфабрикатов и котлетного мяса над нормативным отражают по дебету счета 41 "Товары", субсчета 3 "Товары, продукты и тара на предприятиях общественного питания" и кредиту счета 91 "Операционные доходы и расходы", субсчета 2 "Операционные доходы".

По акту также выявляют отклонение от установленных норм выхода полуфабрикатов, сопоставляя нормативный и фактический выход крупнокусковых полуфабрикатов. Разность между фактической и нормативной стоимостью полуфабрикатов отражают по дебету счета 41 "Товары", субсчета 3 "Товары, продукты и тара на предприятиях общественного питания" и кредиту счета 42 "Торговая наценка", субсчета 3 "Торговая наценка, скидка, надбавка" сторнировочной записью.

В цехах по изготовлению весовых и штучных полуфабрикатов основное и вспомогательное сырье списывают по установленным технологическим нормам их расхода. В целях контроля за расходованием сырья ежедневно по данным расходных документов составляют накопительную ведомость отпуска полуфабрикатов из цеха. На оборотной стороне ведомости выполняется расчет расхода по нормам основного и вспомогательного сырья на выпущенную цехом продукцию.

Отклонения от установленных норм выявляются на дату проведения инвентаризации сырья в производственном цеху. Для этого составляют отчет о движении сырья в производстве за межинвентаризационный период и контрольный расчет расхода сырья по нормам. Сопоставлением фактического и нормативного расхода сырья устанавливают отклонение (экономия или перерасход сырья). По выявленным отклонениям материально ответственные лица должны представить письменные объяснения.

Передача изготовленных полуфабрикатов из цеха в экспедицию (кладовую) оформляется накладной или дневным заборным листом. В накладных (заборных листах) указываются две цены: отпускная с округлением и цена согласно калькуляции без округления. Сумма разниц от округления цен на полуфабрикаты в бухгалтерском учете отражается по дебету счета 41 "Товары", субсчета 3 "Товары, продукты и тара на предприятиях общественного питания" и кредиту счета 42 "Торговая наценка", субсчета 3 "Торговая наценка, скидка, надбавка" сторнировочной записью.

Синтетический учет сырья и готовой продукции в цехах, работающих только для сети общественного питания, связан с внутренним перемещением товарно-материальных ценностей. А применение различных цен на сырье требует записи на регулирующем счете 42 "Торговая наценка".

Рассмотрим корреспонденцию счетов бухгалтерского учета движения сырья, затрат и готовой продукции в производственном цехе в таблице 1.

Таблица 1

Корреспонденция счетов бухгалтерского учета движения сырья, затрат и готовой продукции в производственном цехе

|

Содержание операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

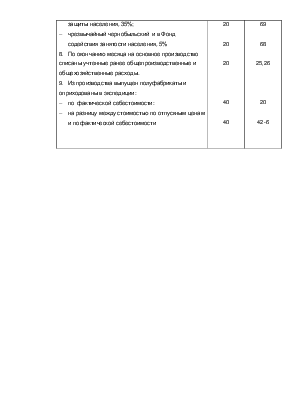

1. В кладовой цеха оприходовано сырье, поступившее от поставщика: - по отпускным ценам без налога на добавленную стоимость; - на сумму налога на добавленную стоимость. 2. Отражены расходы по доставке сырья, как отклонение в его стоимости: - по тарифам без налога на добавленную стоимость; - на сумму налога на добавленную стоимость. 3. Сырье и материалы из кладовой отпущены в производство по учетным ценам и оприходованы мастером цеха. 4. Израсходовано сырье на производство полуфабрикатов, отражается по фактическому расходу, на не выше норм по учетным ценам. 5. В конце месяца, согласно расчету списано отклонение в стоимости сырья. 6. Начислена заработная плата производственным рабочим. 7. Произведены отчисления от начисленной заработной платы, согласно действующему законодательству: - обязательный страховой взнос в Фонд социальной защиты населения, 35%; - чрезвычайный чернобыльский и в Фонд содействия занятости населения, 5% 8. По окончанию месяца на основное производство списаны учтенные ранее общепроизводственные и общехозяйственные расходы. 9. Из производства выпущен полуфабрикаты и оприходованы в экспедиции: - по фактической себестоимости: - на разницу между стоимостью по отпускным ценам и по фактической себестоимости |

10 18 16(10) 18 10 20 20 20 20 20 20 40 40 |

60 60 60 60 10 10 16 70 69 68 25,26 20 42-6 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.