2. Анализ платежей субъекта хозяйствования в бюджет по налогам.

2.1 Анализ структуры и динамики налоговых платежей в бюджет.

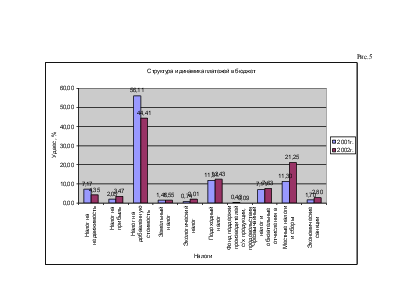

Для анализа состава и структуры налогов составляется таблица 2.1.1 и рисунок 5, там можно увидеть какой удельный вес занимает каждый налог в платежах бюджет, также проследить за изменениями произошедшими в отчётном периоде по сравнению с предыдущим.

|

Анализ структуры платежей в бюджет |

|||

|

Наименование налогов |

Удельный вес, % |

||

|

2001г. |

2002г. |

изменение, (+/-) |

|

|

Платежи в бюджет всего |

100 |

100 |

|

|

В том числе: |

|||

|

Налог на недвижимость |

7,17 |

4,35 |

-2,83 |

|

Налог на прибыль |

2,05 |

3,47 |

1,42 |

|

Налог на добавленную стоимость |

56,11 |

44,41 |

-11,70 |

|

Земельный налог |

1,46 |

1,55 |

0,09 |

|

Экологический налог |

0,74 |

2,01 |

1,28 |

|

Подоходный налог |

11,91 |

12,43 |

0,52 |

|

Фонд поддержки производителей с/х продукции, продовольствия и аграрной науки и налог с пользователей автодорог в дорожные фонды. |

0,43 |

0,09 |

-0,35 |

|

Чрезвычайный налог и обязательные отчисления в фонд содействия занятости |

7,11 |

7,63 |

0,52 |

|

Местные налоги и сборы |

11,30 |

21,25 |

9,95 |

|

Экономические санкции |

1,70 |

2,80 |

1,10 |

Структура налогов и платежей в бюджет в 2002 году характеризуется тем, что наибольший удельный вес в общей сумме налогов занимает налог на добавленную стоимость ( 44,41% ). Но по сравнению с 2001 годом его доля сократилась на 11,7%.

Наименьший удельный вес занимают платежи в Фонд поддержки производителей с/х продукции, продовольствия и аграрной науки и налог с пользователей автодорог в дорожные фонды – 0,09%. В прошлом году его доля составляла 0,43% в общем объёме платежей в бюджет, но как и в 2002 году он занимал наименьший удельный вес.

Также небольшой удельный вес в 2002 году занимали такие налоги:

· Земельный налог – 1,55%;

· Экологический налог – 2,01%;

· Экономические санкции – 2,80%;

· Налог на прибыль – 3,47;

Доля земельного налога по сравнению с 2001 годом увеличилась на 0,09%, то есть не произошло никаких существенных изменений, так как объект обложения остался без изменения. Экологический налог увеличился на 1,28%, что более чем в 2 раза превышает долю в 2001 году. Это могло произойти в связи с увеличившейся платой за выбросы загрязняющих веществ в окружающую среду и платой за размещение отходов. На 1,1% (почти в 2 раза) возросла величина экономических санкций, это говорит о том, что не соблюдаются сроки или правильность расчёта налогов в бюджет. Удельный вес налога на прибыль увеличился на 1,42%, но его доля остается очень низкой в общей сумме налогов потому, что большинство структурных подразделений Молодеченского райпо работают убыточно.

Высокий удельный вес в общей сумме платежей в бюджет в 2002 году занимают такие налоги:

· Подоходный налог с физических лиц – 12,43%;

· Местные налоги и сборы – 21,25%;

Доля подоходного налога по сравнению с 2001 годом практически не изменилась ( в 2001 – 11,91%), это потому что среднесписочная численность работающих изменяется незначительно. Но в 2002 году на 9,95% возросла доля платежей по местным налогам, это свидетельствует о том, что увеличивается влияние местных органов власти на предприятие.

Проанализируем налоги, уплачиваемые в бюджет в составе выручки от реализации. Для этого построим таблицу 2.1.2 и рисунок 6.

Таблица 2.1.2

|

Удельный вес налогов и платежей в бюджет в составе выручке от реализации продукции. |

|||||

|

Показатели |

Сумма, тыс.руб. |

Удельный вес, % |

Изменение структуры, % |

||

|

2001г. |

2002г. |

2001г. |

2002г. |

||

|

Выручка от реализации |

8224206 |

11231706 |

100 |

100 |

|

|

Налоги и платежи в бюджет, всего |

596017 |

807155 |

7,25 |

7,19 |

-0,06 |

|

В том числе: |

|||||

|

Налог на недвижимость |

40008 |

32278 |

0,49 |

0,29 |

-0,20 |

|

Налог на добавленную стоимость |

312921 |

329655 |

3,80 |

2,94 |

-0,87 |

|

Земельный налог |

8155 |

11502 |

0,10 |

0,10 |

0,00 |

|

Другие налоги и платежи |

234933 |

433720 |

2,86 |

3,86 |

1,00 |

Как видно из таблицы 2.1.2 и рисунка 6 и 7. Удельный вес налогов и платежей в бюджет в выручке от реализации продукции в 2002 году составил 7,19%, Что на 0,06% ниже 2001 года. Удельный вес налогов в выручке практически не изменился. Наибольший удельный вес в выручке от реализации занимает налог на добавленную стоимость – 2,94%, однако по сравнению с предшествующим годом его удельный вес на 0,87 процентов ниже. Не изменилась только доя земельного налога, Которая на протяжении двух лет была – 0,1%.

Рис.6

Рис.7

Налоги и отчисления в бюджет приходящиеся на 100 рублей реализованной продукции в 2002 году по сравнению с 2001 годом почти не изменились (-0,06р.). В 2002 году 7,19р. налогов приходящихся на 100 рублей реализованной продукции, 7,25р. в 2001 году соответственно. (таблица 2.1.3.)

Таблица 2.1.3

|

Налоги и платежи в бюджет, приходящиеся |

|||

|

Показатели |

2001г. |

2002г. |

Изменения |

|

Налоги и платежи в бюджет, тыс.р. |

596017 |

807155 |

|

|

Выручка от реализации, тыс.р. |

8224206 |

11231706 |

|

|

Налоги и платежи

в бюджет, приходящиеся |

7,25 |

7,19 |

-0,06 |

Как видно из вышеприведенных данных темпы роста налогов вполне соответствовали темпам роста реализованной продукции.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.